După doi ani de volatilitate accentuată, piața sulfatului de amoniu a intrat într-o fază de stabilizare. Evoluțiile dintre 2023 și 2025 arată cum factorii energetici, dinamica exporturilor chineze și structura comerțului regional au modelat semnificativ prețurile și volumele de import în Republica Moldova.

2023 – primul semn de calmare pe piața fertilizanților

În 2023, pe fondul relaxării tensiunilor pe piața gazelor naturale, al reluării exporturilor din China și al stabilizării costurilor de transport maritim, prețurile la îngrășăminte au început să se tempereze.

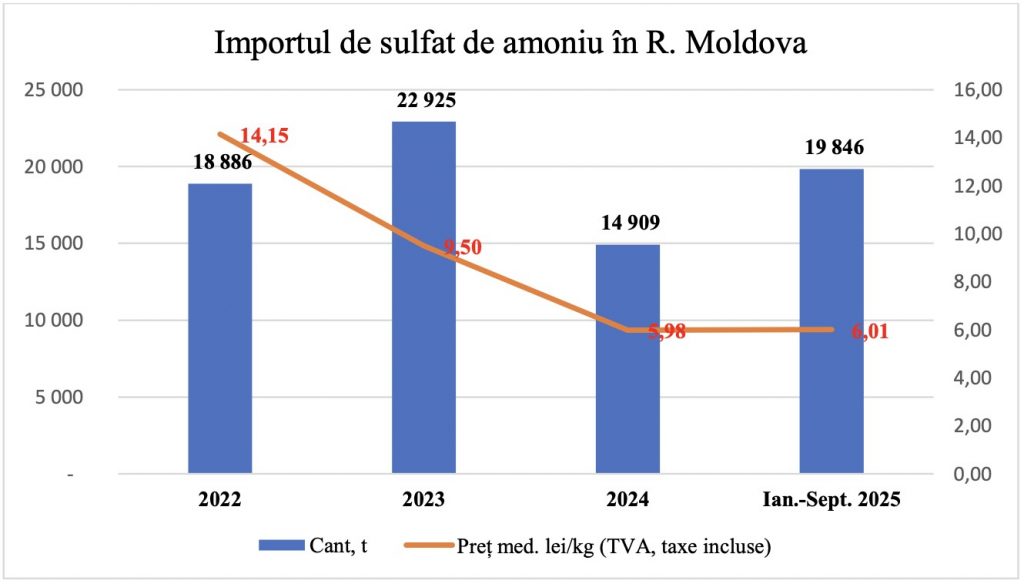

Sulfatul de amoniu s-a ieftinit până la un preț mediu de 9,5 lei/kg, în timp ce volumul importurilor a crescut la aproape 22,9 mii de tone. Creșterea cantitativă, dublată de scăderea prețurilor, a dus la o diminuare a valorii totale a importurilor la 217,9 milioane lei.

Fermierii moldoveni au profitat de conjunctura favorabilă pentru a reconstitui stocurile, mai ales în contextul în care alte îngrășăminte – precum ureea și fosfații DAP – au rămas la niveluri ridicate de preț.

2024 – cea mai puternică scădere de preț din segment

În 2024, ieftinirea s-a accentuat: prețul mediu al sulfatului de amoniu a coborât la 5,98 lei/kg, ceea ce reprezintă o reducere de aproape 60% față de 2022. A fost cea mai pronunțată scădere de preț dintre toate îngrășămintele utilizate în Republica Moldova.

Explicația se regăsește în reluarea exporturilor chineze după perioada de restricții, în funcționarea la capacitate ridicată a industriilor petrochimice care produc caprolactamă (din care rezultă sulfatul de amoniu ca produs secundar), dar și într-o cerere agricolă globală mai moderată.

Totodată, o parte dintre fermierii moldoveni au reduit aplicarea de îngrășăminte azotoase după sezoane anterioare cu costuri ridicate, ceea ce a dus la scăderea volumului importat la 14,9 mii tone și o valoare totală de doar 89,2 milioane lei – de trei ori mai puțin decât în 2022.

2025 – stabilizare și revenire treptată

În perioada ianuarie–septembrie 2025, importurile de sulfat de amoniu au cunoscut o revenire ușoară, atingând aproape 19,8 mii tone. Prețul mediu, de 6,01 lei/kg, s-a menținut la nivelul anului precedent, semnalând o stabilizare a pieței.

Valoarea totală a importurilor pentru cele nouă luni a fost de 119,2 milioane lei, ceea ce indică o piață echilibrată după oscilațiile din anii anteriori.

Sezonalitatea importurilor și tendințele de consum

Analiza pe luni arată două vârfuri sezoniere – primăvara și toamna – corespunzătoare campaniilor agricole. În 2025, importurile au fost relativ constante și ridicate pe tot parcursul anului.

Ianuarie și februarie 2025 au fost luni de vârf (2367 t și 4596 t), urmate de o perioadă mai calmă în trimestrul II. În iulie, august și septembrie, activitatea a crescut din nou, cu ~2798 t, ~4731 t și ~5092 t, odată cu pregătirile pentru campania de toamnă.

Prețurile medii lunare au rămas între 5,5–6,5 lei/kg, exceptând un vârf izolat de ~15,9 lei/kg în aprilie, când volumul a fost redus. Această stabilitate relativă arată că piața s-a normalizat față de variațiile mari din anii anteriori.

Principalii importatori și structura pieței

Importurile de sulfat de amoniu sunt concentrate în mâinile câtorva jucători comerciali majori.

În perioada 2022–septembrie 2025, primele două companii – „Carvidon-Trade” SRL și „Agrostoc” I.M. – au importat împreună 22,1 mii tone, adică aproape 29% din totalul național.

Extinzând analiza la primii cinci importatori („Piramida-Market” SRL, „Grando Invest Group” și „Pocrovexportfruct” SRL), aceștia acoperă peste jumătate din volumul total.

Carvidon-Trade este cel mai mare importator (≈ 11,38 mii tone, 15% din piață), urmat de Agrostoc (≈ 10,7 mii tone, 14%). Piramida-Market SRL a intrat puternic pe piață după 2022, ajungând la 3,3 mii tone în 2025 (ian.–sept.), cu o cotă de 8%.

Această concentrare a pieței are un avantaj strategic – o putere de negociere mai mare la achizițiile externe –, dar și un risc: dependența de deciziile comerciale ale câtorva companii. Dacă acestea și-ar restrânge importurile, oferta internă ar putea fi temporar afectată.

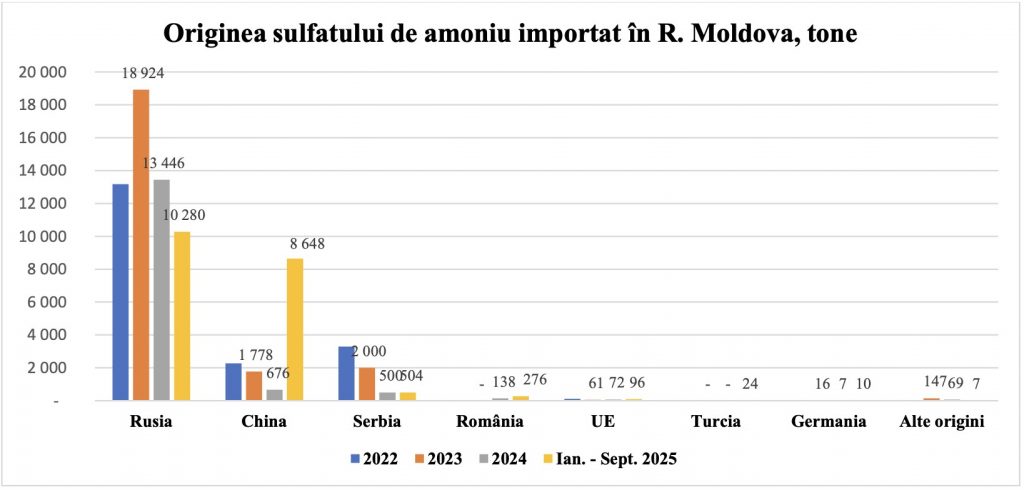

Țările de proveniență: Rusia rămâne dominantă, China câștigă teren

Republica Moldova continuă să se aprovizioneze în principal din Federația Rusă, care acoperă 61% din totalul importurilor în perioada postbelică. România ocupă locul al doilea, cu o pondere de 18%.

O schimbare notabilă s-a produs în 2025, odată cu apariția Chinei și Elveției ca noi țări de expediție. China, cel mai mare producător mondial, a început să livreze direct pe piața moldovenească, acoperind 11% din importurile din primele trei trimestre.

Elveția, deși nu produce sulfat de amoniu, a devenit intermediar comercial, similar României, exportând produse de altă proveniență – cel mai probabil de origine rusă.

Analiza originii efective confirmă că între 2022 și septembrie 2025, 73% din totalul volumelor importate provin din Rusia, iar 17,5% din China. În 2025, ponderea Chinei a urcat la 43,5%, în timp ce Serbia a rămas o sursă minoră.

România și Elveția funcționează preponderent ca huburi de reexpediere, prin care marfa ajunge pe piața moldovenească cu adaosuri comerciale vizibile în prețul final.

{kind=link}

Comentarii