În primele 4,5 luni ale anului 2026, piața îngrășămintelor azotoase din R. Moldova a avut două evoluții distincte. Ureea a fost importată într-un ritm accelerat, aproape cât într-un an întreg, în timp ce nitratul de amoniu a avut volume mai moderate, dar o creștere lunară mai vizibilă a prețului.

Împreună, cele două produse arată cum importatorii au încercat să gestioneze un sezon complicat, marcat de scumpiri internaționale, schimbări logistice și o dependență tot mai mare de originea rusă a produsului.

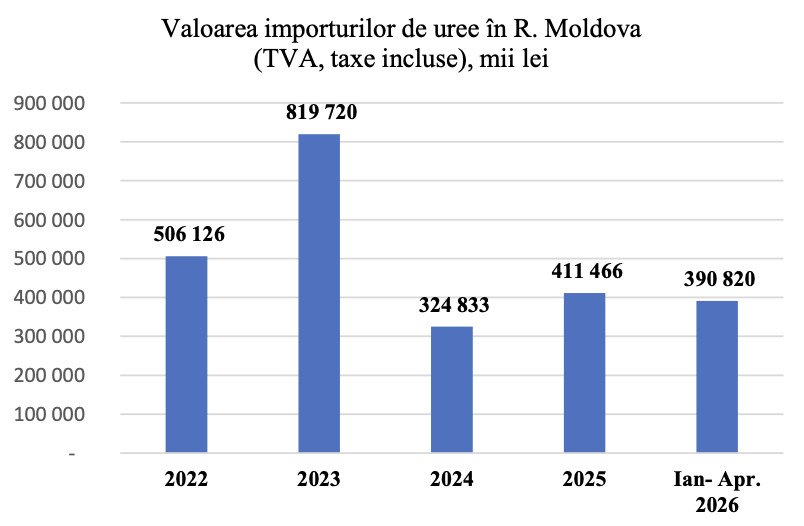

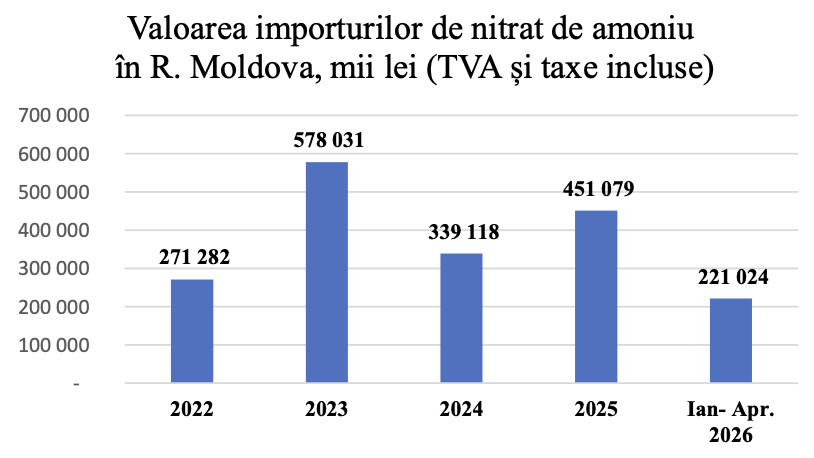

În perioada 1 ianuarie – 10 mai 2026, R. Moldova a importat 37 426 tone de uree, în valoare de 390,8 milioane lei, și 25 526 tone de nitrat de amoniu, în valoare de 221 milioane lei, ambele valori fiind calculate cu TVA și taxe incluse.

În total, cele două îngrășăminte au adus pe piață peste 62 900 tone de produs.

Ureea: 90% din volumul anului 2025, importat în doar 4,5 luni

Cea mai puternică mișcare a fost pe segmentul ureei. În primele 4,5 luni ale anului 2026, importurile au ajuns la 37 426 tone, ceea ce reprezintă 90% din întreg volumul importat în 2025, când totalul anual a fost de 41 502 tone.

Mai mult, volumul din perioada analizată a depășit deja nivelul întregului an 2024, când R. Moldova a importat 37 325 tone.

Această evoluție arată o aprovizionare anticipată consistentă. Importatorii au adus în țară volume mari înainte ca scumpirile internaționale să se reflecte deplin în costurile de import.

Prețul mediu al ureei în perioada 1 ianuarie – 10 mai 2026 a fost de 10,44 lei/kg, cu 5,3% peste media anului 2025, de 9,91 lei/kg.

Această creștere este moderată dacă este comparată cu evoluția cotațiilor internaționale. În decembrie 2025, ureea se tranzacționa la aproximativ 390–400 USD/t FOB, iar în aprilie 2026 ajunsese la 800–900 USD/t FOB, pe fondul presiunilor de pe piața globală a îngrășămintelor, al cererii ridicate și al dezechilibrelor logistice.

Februarie și martie au concentrat peste 80% din importurile de uree

Distribuția lunară arată că piața s-a aprovizionat masiv în februarie și martie. În februarie 2026 au fost importate 13 337 tone de uree, iar în martie 17 196 tone.

Împreună, cele două luni au totalizat 30 533 tone, adică aproximativ 82% din întreg volumul importat în perioada 1 ianuarie – 10 mai 2026.

În ianuarie au fost importate 4 020 tone, în aprilie 2 774 tone, iar în primele zece zile din mai doar 99 tone. Această distribuție confirmă că grosul aprovizionării a fost făcut înainte ca prețurile internaționale ridicate să intre pe deplin în facturile de import.

Prețurile lunare susțin aceeași concluzie. În ianuarie, prețul mediu al ureei a fost de 10,40 lei/kg, în februarie 10,46 lei/kg, iar în martie a coborât ușor la 10,30 lei/kg, deși martie a fost luna cu cel mai mare volum.

În aprilie, prețul a urcat la 11,36 lei/kg, primul semnal că noile costuri internaționale încep să se transmită pe piața locală. În mai, prețul mediu indicat este de 8,63 lei/kg, dar volumul de doar 99 tone face ca această valoare să fie mai puțin relevantă pentru tendința generală.

Explicația principală ține de contractele încheiate anterior. Livrările ajunse în ianuarie, februarie și martie au fost, cel mai probabil, negociate încă din toamna anului 2025, când prețurile internaționale erau mult mai joase.

Nitratul de amoniu: volume moderate, dar prețuri în creștere lunară

La nitratul de amoniu, imaginea este diferită. În perioada 1 ianuarie – 10 mai 2026, R. Moldova a importat 25 526 tone, echivalentul a 47% din volumul întregului an 2025, când importurile au fost de 54 337 tone, și 62% din volumul anului 2024, când totalul anual a fost de 41 243 tone.

Valoarea importurilor a fost de 221 milioane lei, iar prețul mediu s-a situat la 8,66 lei/kg, cu 4,3% peste media anului 2025, de 8,30 lei/kg.

Creșterea medie anualizată este mai mică decât în cazul ureei, însă dinamica lunară arată o transmitere mai rapidă a scumpirilor.

În ianuarie, nitratul de amoniu a fost importat la 8,35 lei/kg. În februarie, prețul a urcat la 8,69 lei/kg, ceea ce înseamnă o creștere de 4,1% față de luna precedentă.

În martie, prețul a ajuns la 9,33 lei/kg, cu încă 7,4% peste februarie. În aprilie, saltul a fost mult mai mare: 11,78 lei/kg, cu 26,3% peste nivelul din martie.

Între ianuarie și martie, creșterea cumulată a fost de 11,7%, iar între ianuarie și aprilie prețul lunar a crescut cu peste 41%. Spre deosebire de uree, unde efectul scumpirilor globale a fost întârziat de contractele încheiate anterior, la nitratul de amoniu prețurile lunare au reacționat mai rapid.

Principalii importatori de uree: trei companii controlează peste jumătate din piață

Piața ureei este puternic concentrată. În primele 4,5 luni ale anului 2026, primele cinci companii au controlat 71% din volumul total importat, iar primele trei companii – Carvidon-Trade, Piramida-Market și Bioprotect – au depășit împreună 50% din piață.

Carvidon-Trade este principalul importator de uree, cu 7 056 tone aduse în perioada 1 ianuarie – 10 mai 2026. Acest volum reprezintă aproximativ 19% din importurile totale de uree și este egal cu volumul importat de companie în întreg anul 2025.

Evoluția companiei este rapidă: de la zero importuri în 2022, la 1 008 tone în 2023, 3 213 tone în 2024, 7 056 tone în 2025 și același nivel atins deja în primele luni ale anului 2026.

Pe locul doi se află Piramida-Market, cu 6 048 tone, adică aproximativ 16% din piață. Compania a depășit în primele 4,5 luni ale anului 2026 întregul volum importat în 2025, când a avut 4 560 tone.

Pe locul trei se situează Bioprotect, cu 6 024 tone, tot aproximativ 16% din piață. Evoluția acestei companii este cea mai spectaculoasă din segmentul ureei: de la doar 24 tone în 2025, la peste 6 000 tone în mai puțin de jumătate de an.

Această creștere indică o repoziționare puternică pe piața îngrășămintelor azotoase.

Un alt element important este dispariția din statisticile recente a companiei Agrocenter Eurochem SRL, care în 2023 și 2024 se afla constant în topul importatorilor de uree, dar nu mai apare în datele pentru 2025 și 2026.

Această retragere a modificat structura concurențială și a deschis spațiu pentru alți importatori.

Principalii importatori de nitrat de amoniu: Carvidon-Trade își consolidează poziția

Și la nitratul de amoniu se observă o concentrare ridicată. În primele 4,5 luni ale anului 2026, top-3 importatori au controlat aproape 60% din piață, iar top-5 a ajuns la 79%.

Carvidon-Trade este și aici principalul importator, cu 5 951 tone, ceea ce reprezintă aproximativ 23% din piață.

Compania a avut o creștere puternică în ultimii ani: 88 tone în 2023, 2 187 tone în 2024, 11 848 tone în 2025, iar în primele 4,5 luni din 2026 a importat deja aproximativ jumătate din volumul anului precedent.

Această poziție dublă – primul loc atât la uree, cât și la nitrat de amoniu – arată că Carvidon-Trade a devenit unul dintre actorii principali ai pieței de îngrășăminte azotoase din R. Moldova.

O schimbare majoră este dispariția din datele pentru 2026 a companiei Fertistream-TRM SRL, care în 2025 era liderul pieței la nitrat de amoniu, cu aproximativ 15 000 tone importate.

În primele 4,5 luni ale anului 2026, compania nu mai apare în statisticile de import, ceea ce a creat spațiu pentru consolidarea altor companii, inclusiv Carvidon-Trade, Trading Group și Pocrovexportfruct.

Țările de expediție la uree: Rusia ajunge la 65% din total

Pe segmentul ureei, schimbarea structurală majoră este consolidarea Rusiei ca principală țară de expediție.

În 2022 și 2023, România era principalul expeditor, cu o cotă de aproximativ 34–35% din importurile totale de uree. Începând cu 2024, Rusia a preluat primul loc.

În perioada 1 ianuarie – 10 mai 2026, Rusia a expediat către R. Moldova 24 331 tone de uree, adică 65% din totalul importurilor.

Evoluția este constant ascendentă: 20% în 2022, 28% în 2023, 40% în 2024, 50% în 2025 și 65% în primele luni ale anului 2026.

România a coborât pe locul doi, cu 2 588 tone, adică aproximativ 7% din piață. Diferența de preț explică o parte din această schimbare.

În 2026, ureea expediată din Rusia a avut un preț mediu de 10,33 lei/kg, în timp ce ureea expediată din România a costat în medie 11,67 lei/kg, adică cu aproximativ 13% mai mult.

Belarus a avut cel mai mic preț mediu: 5,95 lei/kg, cu circa 42% mai puțin decât ureea rusească, dar volumul a fost redus, de doar 448 tone.

Volume mai mici au venit și din Turkmenistan, 399 tone la 12,42 lei/kg, Polonia, 263 tone la 9,95 lei/kg, și Oman, 147 tone la 12,22 lei/kg.

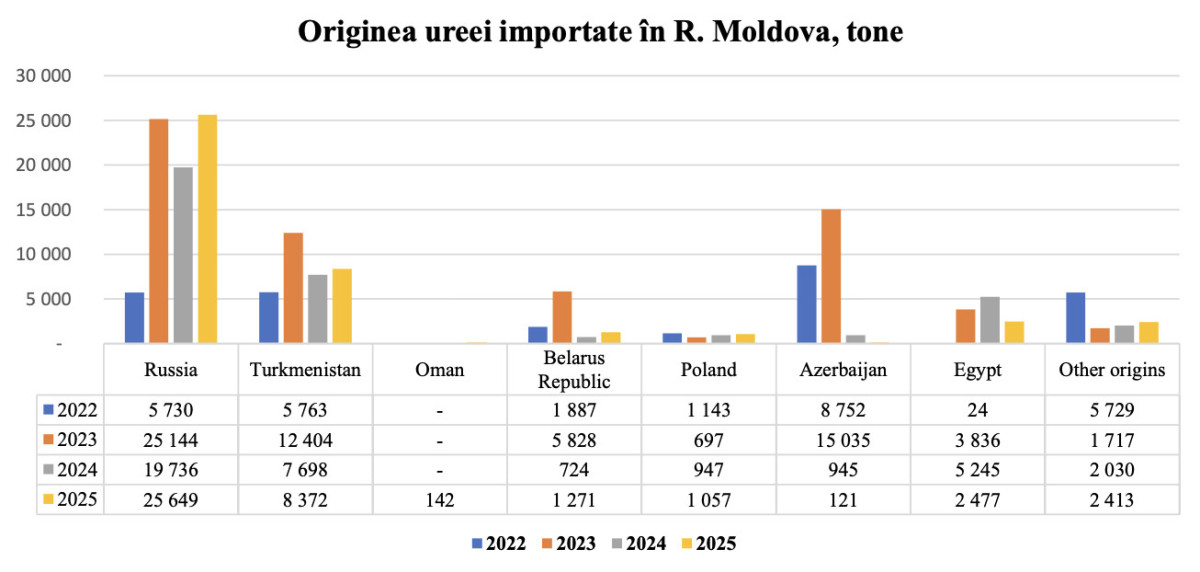

Originea ureei: 90% din produs provine din Rusia

Dacă analiza se face după țara de origine, dependența de Rusia este și mai pronunțată. În primele 4,5 luni ale anului 2026, ureea de origine din țările CSI – Rusia, Turkmenistan, Belarus și Azerbaijan – a totalizat 35 893 tone, adică 96% din importul total.

Rusia, ca țară de origine, a furnizat 33 681 tone, ceea ce reprezintă 90% din întreaga cantitate de uree importată.

Diferența dintre Rusia ca țară de expediție, 24 331 tone, și Rusia ca țară de origine, 33 681 tone, este de aproximativ 9 350 tone. Aceasta arată că un volum important de uree rusească a ajuns în R. Moldova prin rute de expediție intermediare.

Turkmenistanul, care în anii precedenți a avut un rol important, a scăzut puternic: de la 12 404 tone în 2023, 7 698 tone în 2024 și 8 372 tone în 2025, la doar 1 668 tone în primele 4,5 luni din 2026. Egiptul, care în 2024 ajunsese la 5 245 tone, a coborât la doar 71 tone.

Această structură arată că piața ureei este aproape complet ancorată în produsul de origine rusă. Din punct de vedere al costurilor, această orientare a permis prețuri mai competitive.

Din punct de vedere al securității aprovizionării, ea creează o vulnerabilitate serioasă.

Țările de expediție la nitrat de amoniu: Georgia urcă pe primul loc

La nitratul de amoniu, harta expedițiilor s-a schimbat semnificativ. În ultimii ani, primul loc a fost ocupat succesiv de Rusia, Bulgaria și România. În 2026, pentru prima dată, Georgia devine principalul punct de expediție.

În perioada 1 ianuarie – 10 mai 2026, Georgia a expediat către R. Moldova 10 893 tone de nitrat de amoniu, adică 43% din totalul importurilor. Totuși, doar 283 tone au fost de origine georgiană.

Restul de peste 10 600 tone au fost produse în alte țări, în principal Rusia, și au fost reexportate prin rute logistice georgiene.

România a coborât pe locul doi, cu 6 693 tone, adică 26% din piață. Scăderea este importantă dacă este comparată cu anii precedenți: 25 461 tone în 2024 și 19 977 tone în 2025.

Rusia, ca expediție directă, s-a situat pe locul trei, cu 4 845 tone, adică 19% din importurile de nitrat de amoniu. Uzbekistanul apare, de asemenea, ca furnizor important, cu un rol tot mai vizibil în structura aprovizionării.

Prețurile pe țări de expediție arată diferențe mai mici decât la uree, dar suficiente pentru a influența deciziile comerciale. Uzbekistanul a livrat la 8,37 lei/kg, Georgia la 8,39 lei/kg, Rusia la 8,69 lei/kg, România la 8,97 lei/kg, iar Bulgaria la 9,78 lei/kg.

Bulgaria a fost astfel cu aproximativ 17% mai scumpă decât Uzbekistanul.

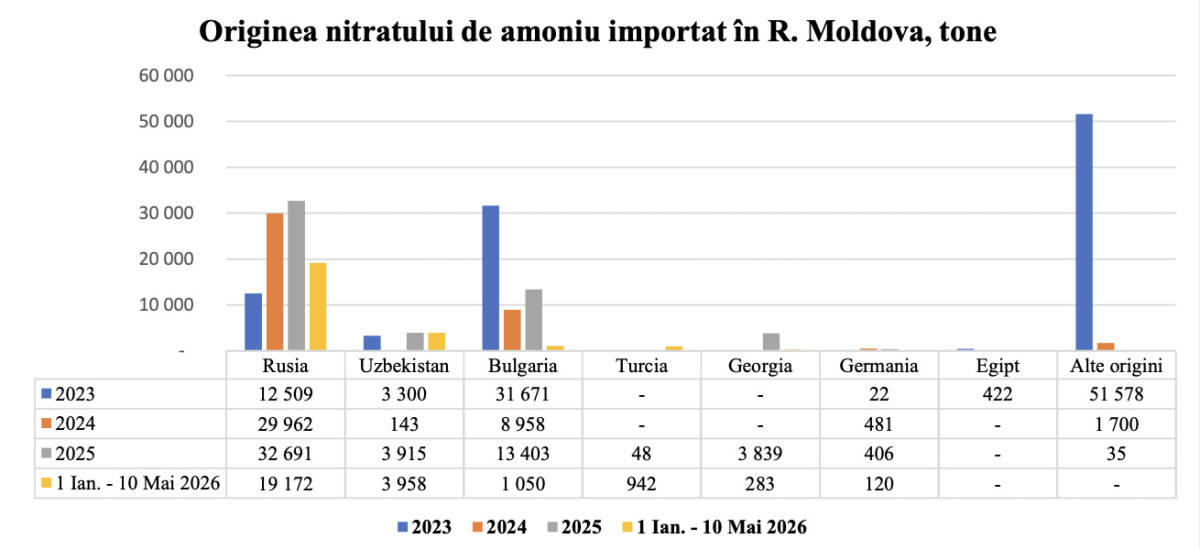

Originea nitratului de amoniu: Rusia rămâne principala sursă

Deși Georgia apare pe primul loc ca țară de expediție, analiza după origine arată că Rusia rămâne principala sursă a nitratului de amoniu importat.

În primele 4,5 luni ale anului 2026, Rusia, ca țară de origine, a furnizat 19 172 tone, adică aproximativ 75% din totalul importurilor. Comparativ, Rusia ca țară de expediție directă a reprezentat doar 4 845 tone.

Diferența de 14 327 tone indică volume care au ajuns în R. Moldova prin alte rute, în special prin Georgia, dar și prin alte canale comerciale.

Pe locurile următoare ca țară de origine se află Uzbekistanul, cu 3 958 tone, Bulgaria, cu 1 050 tone, Turcia, cu 942 tone, și Georgia, cu doar 283 tone.

Comparativ cu anii precedenți, ponderea Rusiei ca origine a crescut: 73% în 2024, 60% în 2025 și 75% în primele luni ale anului 2026. Totuși, față de uree, unde Rusia ajunge la 90% ca origine, nitratul de amoniu păstrează încă un grad mai mare de diversificare, prin Uzbekistan, Bulgaria și Turcia.

Vulnerabilități: aprovizionare bună pe termen scurt, dependență ridicată pe termen mediu

Sezonul 2026 arată o piață care a reușit să se aprovizioneze relativ bine, mai ales la uree. Importatorii au adus volume mari înainte ca scumpirile globale să se transmită integral în costurile locale.

Totuși, în spatele acestei aprovizionări se află mai multe vulnerabilități. Prima vulnerabilitate este dependența de Rusia ca origine a produsului.

La uree, Rusia reprezintă 90% din origine, iar la nitratul de amoniu 75%. Chiar dacă produsele vin uneori prin România, Georgia sau alte rute, originea rămâne concentrată.

A doua vulnerabilitate este dependența de rute logistice intermediare. La nitratul de amoniu, Georgia a devenit principalul punct de expediție, deși produce doar o cantitate marginală din produsul livrat.

Aceasta înseamnă că piața depinde nu doar de producător, dar și de funcționarea unor coridoare de tranzit.

A treia vulnerabilitate este riscul de transmitere întârziată a scumpirilor internaționale. La uree, efectul scumpirilor globale nu s-a văzut deplin în primele 4,5 luni ale anului 2026, deoarece livrările au fost contractate anterior.

Însă următoarele loturi, negociate în condiții de piață mult mai scumpe, ar putea aduce prețuri mai ridicate în toamna anului 2026 și în sezonul 2027.

A patra vulnerabilitate este concentrarea pieței în mâinile unui număr redus de importatori. La uree, primele cinci companii controlează 71% din piață, iar la nitratul de amoniu primele cinci ajung la 79%. Această concentrare poate asigura eficiență comercială, dar reduce gradul de dispersie a riscului.

Pentru sezonul actual, importatorii au reușit să aducă volume importante la prețuri încă gestionabile. Pentru sezonul următor, întrebarea principală este dacă piața va mai putea repeta aceeași strategie.

Dacă noile contracte vor reflecta pe deplin cotațiile globale ridicate, iar dependența de originea rusă va rămâne la același nivel, fermierii moldoveni ar putea intra în 2027 cu presiuni foarte mari asupra costurilor de fertilizare.

{kind=link}

Comentarii