Ministerul Finanțelor propune pentru anul 2027 cea mai amplă reformă fiscală din ultimele decenii. Schimbările vizează atât ajustarea unor cote de impozitare, cât și transformarea modului în care sunt impozitate companiile, persoanele fizice și consumul.

Pentru sectorul agroindustrial, efectele vor fi importante, deoarece reforma atinge trei domenii care influențează direct activitatea fermelor și companiilor din lanțul agroalimentar: TVA, impozitarea profitului și accizele.

Deși documentul este încă în faza consultărilor publice, direcția reformei este deja conturată și merită analizată atent.

Profitul reinvestit nu va mai fi impozitat

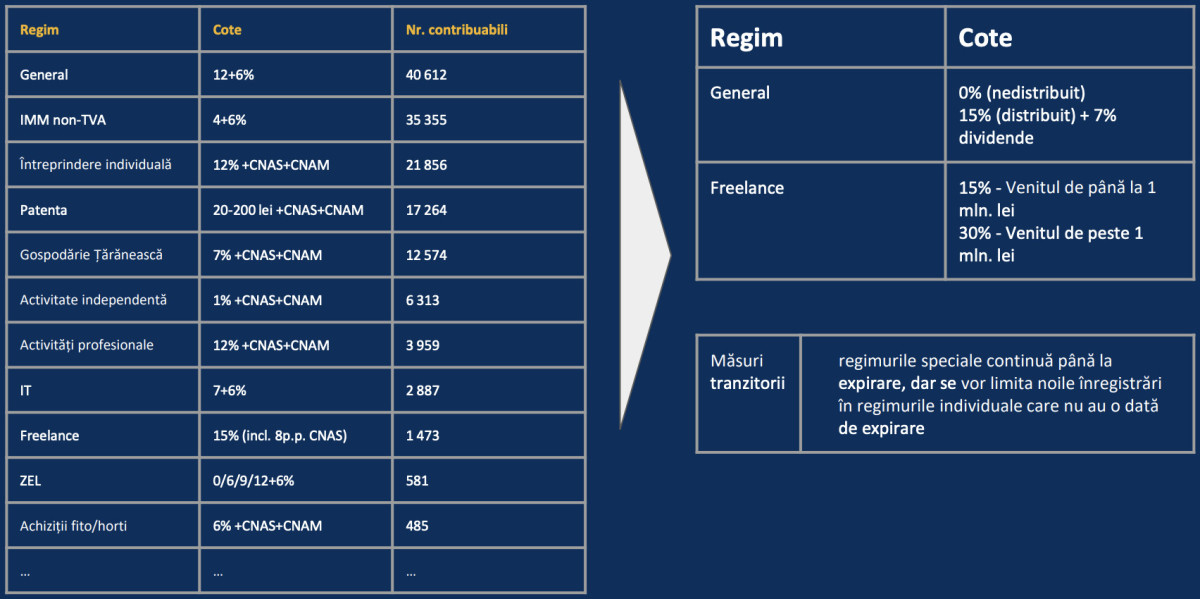

Una dintre cele mai importante schimbări este introducerea modelului de impozitare aplicat în Estonia. În prezent, companiile plătesc impozit pe profit indiferent dacă profitul este distribuit sau reinvestit.

În noul sistem, profitul reinvestit nu va mai fi impozitat, iar impozitul de 15% va fi aplicat doar în momentul distribuirii dividendelor sau în cazul unor cheltuieli considerate neeligibile.

TVA: cea mai mare schimbare pentru agricultură

Dacă există un capitol care a generat cele mai multe discuții, acesta este TVA-ul. Ministerul Finanțelor propune păstrarea cotei standard de 20%, concomitent cu eliminarea majorității cotelor reduse și a numeroaselor excepții existente.

În agricultură, această schimbare poate afecta produse care beneficiază în prezent de TVA redusă. Argumentul Ministerului este că actualul sistem generează acumulări masive de TVA nerecuperată.

Un agricultor cumpără majoritatea inputurilor cu TVA de 20%, dar vinde o parte din producție cu TVA redusă. Diferența rămâne blocată în conturile TVA și afectează lichiditatea companiilor.

Pentru a compensa eliminarea cotelor reduse, Guvernul promite un mecanism nou de restituire a TVA, care ar urma să fie: lunar, integral, automatizat și fără limitările actuale.

Asociațiile de profil ca Forța Fermierilor sunt împotriva cotei unice de 20%. În majoritatea statelor UE există cote reduse pentru produse alimentare.

Chiar dacă procentele diferă, foarte puține țări aplică TVA standard pentru întreg lanțul agroalimentar. Exemplul Danemarcei este unul dintre puținele invocate de Minister. În schimb, multe state aplică cote reduse pentru alimentele de bază.

Problema pe care o ridică fermierii este una practică. Dacă un procesator cumpără grâu, lapte, fructe sau carne cu TVA 20%, iar piața internă nu poate absorbi o creștere corespunzătoare a prețului final, atunci o parte din povară se transferă înapoi către agricultor printr-un preț de achiziție mai mic.

Totuși, analizând sinteza consultărilor publice, se observă că opoziția cea mai puternică față de modificările TVA nu a venit de la o singură organizație, ci de la un grup larg de asociații și instituții economice.

Aproape toate nu contestă ideea de reformă a TVA, ci contestă aplicarea unei cote unice de 20% în agricultură.

Camera de Comerț și Industrie, Asociația Investitorilor Străini (FIA), Ministerul Dezvoltării Economice și Digitalizării și Ministerul Agriculturii și Industriei Alimentare au formulat, în diferite forme, propuneri privind uniformizarea TVA pe întreg lanțul agroalimentar, însă la cote mai reduse și cu mecanisme care să evite acumulările excesive de TVA și pierderea competitivității producătorilor locali.

Majoritatea organizațiilor economice și agricole susțin o cotă unificată pe lanțul agroalimentar, dar la un nivel mai redus (8-14%), pentru a evita șocurile asupra producătorilor și consumatorilor.

Restituirea accizei la motorina utilizată în agricultură rămâne

În ultimii ani, costurile cu combustibilul au reprezentat una dintre cele mai importante componente ale cheltuielilor de producție.

Noua politică fiscală prevede continuarea mecanismului de restituire a accizei pentru motorina utilizată în agricultură și horticultură.

Proiectul indică: „(8) Se aplică o cotă redusă a accizei pentru motorină utilizată drept carburant în scopul lucrărilor agricole și horticole, dar care nu va depăși 90 % din cota standard a accizelor achitate. Aplicarea prezentei facilități se efectuează prin rambursarea sumei ce corespunde diferenței dintre cota standard a accizelor și cea redusă, conform modului stabilit de Ministerul Finanțelor.”.

În paralel, acciza la motorină va continua procesul de ajustare către nivelurile minime prevăzute de legislația europeană.

Impozitarea salariilor se schimbă

Pentru persoanele fizice se propune:

- impozit de 7% pentru veniturile anuale de până la 1 milion de lei;

- impozit de 15% pentru partea care depășește 1 milion de lei.

Totodată, sistemul actual de scutiri personale va fi înlocuit cu un mecanism nou de susținere a muncii legale.

Scutirile vor fi înlocuite cu un „beneficiu pentru angajat” și un „beneficiu pentru copil”. Persoanele care lucrează legal vor putea beneficia de plăți lunare de până la 500 de lei, la care se pot adăuga până la 200 de lei pentru fiecare copil minor.

Printre remarci se numără faptul că, eliminarea scutirilor personale va diminua suma netă primită de angajat.

Mai puține facilități și mai puține excepții

O altă direcție importantă a reformei este reducerea numărului de regimuri fiscale speciale.

Ministerul Finanțelor consideră că multitudinea de excepții, cote preferențiale și facilități sectoriale a complicat excesiv sistemul fiscal și a creat oportunități de optimizare fiscală.

Pentru mediul de afaceri, aceasta înseamnă un sistem mai simplu, dar și dispariția unor avantaje fiscale de care beneficiau anumite sectoare.

Companiile care și-au construit modelul de afaceri în jurul unor facilități fiscale speciale vor trebui să reevalueze impactul acestor schimbări.

Cele mai mari beneficii ar putea fi obținute de:

- fermele comerciale care reinvestesc profitul;

- companiile care realizează investiții mari și generează acumulări de TVA;

- întreprinderile orientate spre dezvoltare și modernizare;

- firmele care au nevoie permanentă de capital pentru extindere.

Pentru aceste categorii, neimpozitarea profitului reinvestit și recuperarea rapidă a TVA pot compensa eliminarea unor facilități existente.

Pe de altă parte, riscurile cele mai mari apar pentru afacerile care beneficiază în prezent de cote TVA reduse, dependente de facilități fiscale speciale, întreprinderile cu marje mici și capital circulant limitat și agenții economici care activează în sectoare unde prețurile sunt foarte sensibile la modificările fiscale.

În plus, perioada de tranziție poate genera costuri administrative și necesitatea adaptării procedurilor contabile și fiscale.

Principala necunoscută: implementarea

La nivel conceptual, reforma urmărește stimularea investițiilor și simplificarea sistemului fiscal, dar, succesul ei va depinde însă de implementare.

Pentru sectorul agroindustrial, întrebarea principală este nu atât dacă TVA va fi 8% sau 20%, ci dacă mecanismul de restituire va funcționa rapid și fără blocaje birocratice.

Dacă rambursările vor fi efectuate lunar și integral, multe dintre problemele istorice ale agriculturii legate de acumulările de TVA pot fi rezolvate.

Dacă acest obiectiv nu va fi atins, avantajele teoretice ale reformei riscă să fie diminuate de dificultățile practice.

Proiectul este supus consultărilor publice până la data de 19 iunie 2026. Proiectul disponibil aici.

{kind=link}

Comentarii