Propunerea Ministerului Finanțelor de a introduce mecanismul de taxare inversă pentru produsele agricole nu rezolvă principala problemă semnalată de agricultori – majorarea cotei TVA de la 8% la 20% pentru produsele agroalimentare comercializate pe piața internă.

Aceasta este concluzia analizei realizate de Alexandru Bădărău, consultant în afaceri și politici economice.

Potrivit autorului, cele două măsuri au obiective diferite și nu trebuie confundate: taxarea inversă este un instrument destinat combaterii fraudelor și îmbunătățirii fluxului de numerar, în timp ce nivelul cotei TVA influențează direct competitivitatea producătorilor și prețurile pentru consumatori.

Ce presupune mecanismul de taxare inversă

Taxarea inversă (reverse charge) reprezintă un mecanism fiscal prin care obligația de calculare și achitare a TVA este transferată de la vânzător către cumpărător.

Acest sistem nu este unul nou. El este deja prevăzut în Codul Fiscal al Republicii Moldova pentru anumite produse energetice și este utilizat pe scară largă în Uniunea Europeană pentru sectoarele considerate vulnerabile la fraude de tip „carusel”, inclusiv în comerțul cu cereale și culturi industriale.

Directiva europeană privind TVA (2006/112/CE), prin articolul 199a, permite statelor membre să aplice acest mecanism pentru anumite categorii de produse.

România aplică taxarea inversă din 2011, inițial pentru cereale și culturi tehnice, iar ulterior mecanismul a fost extins și pentru:

- deșeuri și materiale reciclabile;

- lemn;

- anumite tranzacții din construcții;

- terenuri în situații specifice;

- aur de investiții;

- unele livrări IT.

Recent, Guvernul României a solicitat Comisiei Europene aprobarea extinderii mecanismului și pentru fructe și legume, începând cu sfârșitul anului 2026.

Autorul amintește că, în 2025, tentativa autorităților române de a suspenda temporar taxarea inversă pentru cereale a provocat proteste din partea fermierilor, ceea ce demonstrează că sectorul consideră mecanismul benefic.

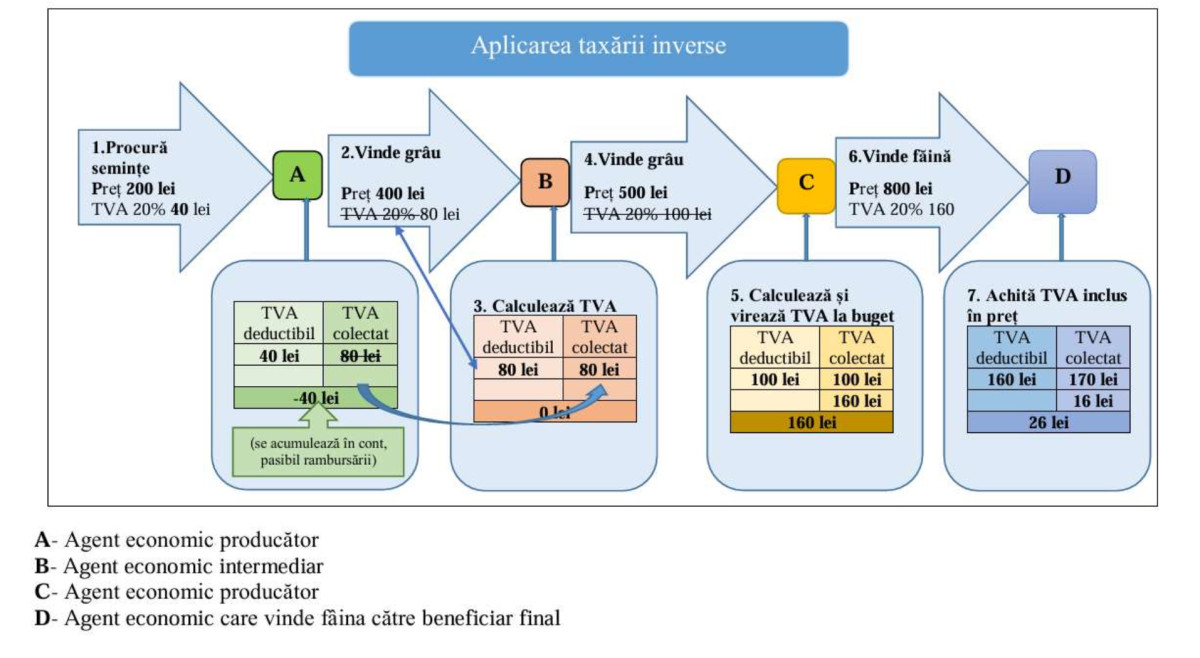

Cum funcționează taxarea inversă

Potrivit analizei, în schema propusă de Ministerul Finanțelor, procesatorul de făină este veriga care colectează și virează TVA integral către buget.

Acest lucru nu creează probleme atât timp cât procesatorul încasează TVA de la cumpărător înainte de termenul legal de declarare și plată. Riscurile apar doar în cazul contractelor cu termene lungi de plată.

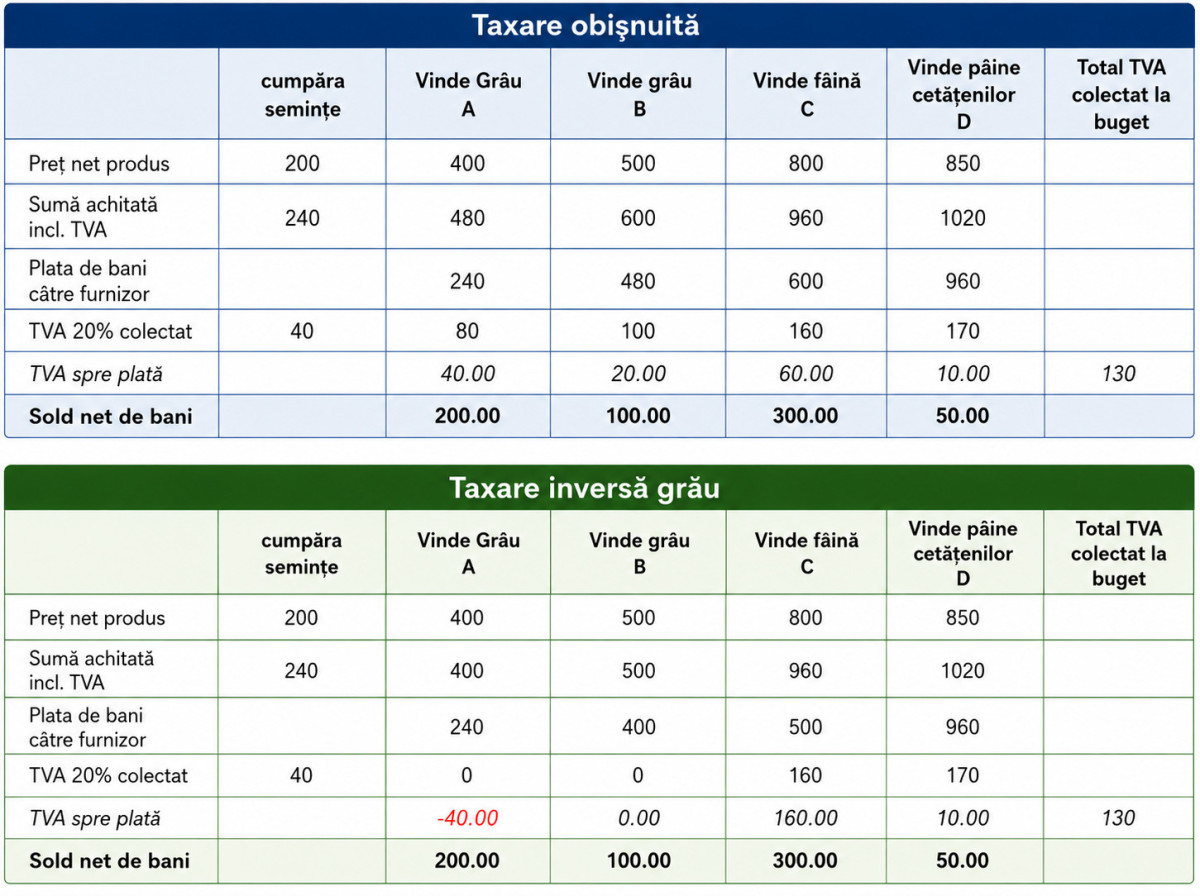

Autorul subliniază însă un aspect important: Valoarea totală a TVA încasată de stat rămâne aceeași, indiferent dacă se aplică sau nu taxarea inversă.

Diferența constă în momentul colectării:

- în sistemul clasic, TVA este colectată succesiv la fiecare etapă a lanțului comercial;

- în sistemul de taxare inversă, colectarea se concentrează la verigile finale – procesator și comerciant.

Acest lucru poate genera doar un decalaj temporar în încasările bugetare, care se compensează ulterior.

Ce avantaje au fermierii

Analiza arată că mecanismul aduce beneficii în special producătorilor de cereale și oleaginoase. Printre principalele avantaje se numără:

- fermierul nu mai încasează și nu mai virează TVA pentru vânzarea cerealelor, eliminând presiunea asupra lichidităților;

- TVA achitată pentru inputuri (motorină, semințe, îngrășăminte, pesticide) poate fi recuperată prin mecanismul de rambursare;

- se reduce riscul fraudelor de tip carusel TVA, deoarece dispare circulația efectivă a TVA între operatorii din lanț.

Totuși, aceste beneficii depind de existența unui cadru legislativ clar, care să stabilească exact produsele vizate, operatorii eligibili și procedurile de raportare.

De ce agricultorii rămân preocupați de TVA de 20%

Potrivit lui Alexandru Bădărău, adevărata preocupare a sectorului agricol nu este taxarea inversă, ci majorarea cotei TVA de la 8% la 20% pentru produsele agroalimentare comercializate pe piața internă.

Autorul susține că producătorii locali nu vor putea transfera integral această creștere în prețurile de vânzare, deoarece concurează cu produsele de import și activează pe o piață sensibilă la preț.

În aceste condiții:

- o parte din povara fiscală va fi suportată chiar de producători, prin reducerea marjelor de profit;

- consumatorii, având venituri relativ constante, își vor reduce cumpărăturile sau se vor orienta către produse mai ieftine;

- cererea pentru producția agricolă autohtonă riscă să scadă.

Autorul concluzionează că taxarea inversă este un instrument eficient pentru combaterea fraudelor și îmbunătățirea fluxului financiar în tranzacțiile cu cereale și oleaginoase, în special cele destinate exportului.

În schimb, mecanismul nu compensează efectele majorării cotei TVA la 20% pentru produsele agroalimentare vândute pe piața internă, măsură pe care o consideră cea mai nefavorabilă pentru producătorii agricoli mici și mijlocii, dar și pentru consumatorii cu venituri reduse.

În opinia autorului, Ministerul Finanțelor ar trebui să trateze separat cele două instrumente fiscale: taxarea inversă ca măsură de prevenire a fraudelor și eficientizare a colectării TVA, iar menținerea unei cote reduse de TVA ca instrument de sprijin pentru agricultura locală și pentru protejarea puterii de cumpărare a populației.

{kind=link}

Fara mecanism de taxare inversa pe tot lantul B2B (inclusiv la achizitia de inputuri) fermierii raman si mai expusi la rambursarile de la stat. Statul deja are datorii extrem de mari catre fermieri din incasarile de TVA aceasta datorie se va adanci si mai mult!