Moldova a experimentat, pe parcursul ultimului deceniu, mai multe forme de intervenție pentru a susține ramura agricolă, inclusiv sectorul zootehnic, cu excepția industriei de procesare a cărnii, care nu a beneficiat de nicio schemă de sprijin din partea statului.

Începând cu 7 aprilie 2015, sectorul producerii și procesării cărnii, cărnii de pasăre și ouă nu a beneficiat de careva mecanisme de susținere prin prisma legislației fiscale.

În anii 2016 – 2018, producția autohtonă de carne a intrat într-o tendință îngrijorătoare de diminuare, de la 138 la 122 mii tone anual, pe când importurile au înregistrat o mică creștere de la 31 la 32 mii tone. Aceasta a determinat reducerea gradului de acoperire cu carne autohtonă de la 82 la 79%.

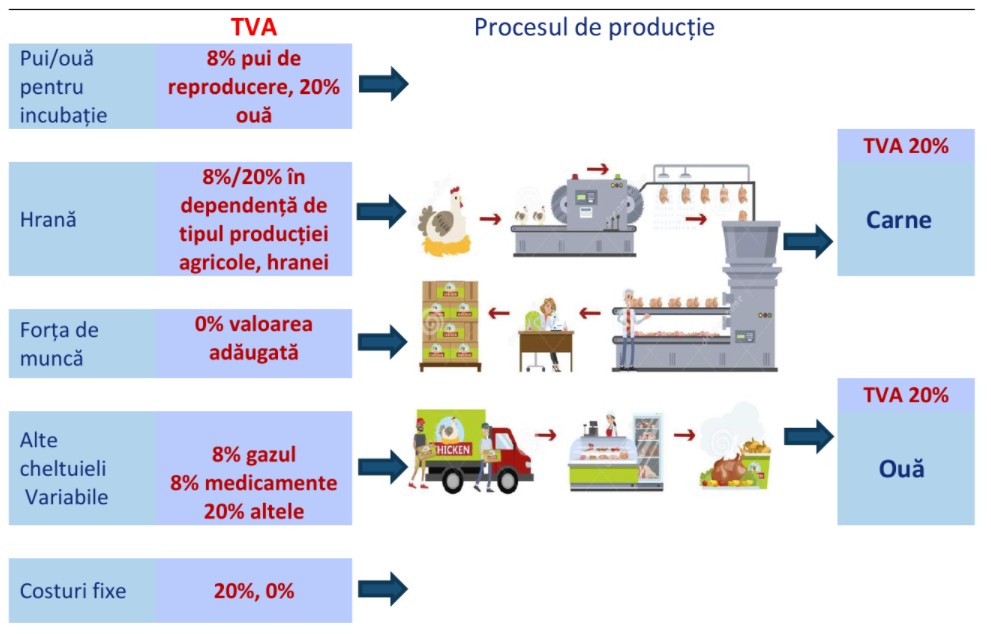

De fapt, în aceste două perioade de timp analizate, au existat reglementăridiferite în partea ce ține de mecanismul de susținere a sectorului de producere a cărnii prin prisma reglementărilor TVA.

Potrivit Carolinei Linte, Directorul executiv al Asociației Naționale a Producătorilor de Lapte și Produse Lactate „Lapte”, unicul sector care are taxa pe valoare adăugată 20% din sectorul agroindustrial sunt preparatele și produsele din carne.

„Unicul sector care are taxa pe valoare adăugată de 20% din sectorul agroindustrial sunt preparatele și produsele din carne. Plus, la sectorul de lapte sunt cașcavalurile maturate și fermentate. Astfel, aceste produse nu pot fi competitive. Pentru a face aceste produse competitive, statul poate acționa fie prin subvenții, fie cu TVA. Respectiv, pentru un produs din carne sau lapte a cărui sinecost este 6 lei, imediat ce este plasat pe raft se achită taxa de 20%, chiar dacă acesta nu este comercializat. Aceasta este gama de produse pentru care banii se întorc în producere mai târziu. Avem produse care se comercializează timp de 3 sau 6 luni. Aceasta are un impact foarte dur asupra sectorului”, a menționat Carolina Linte.

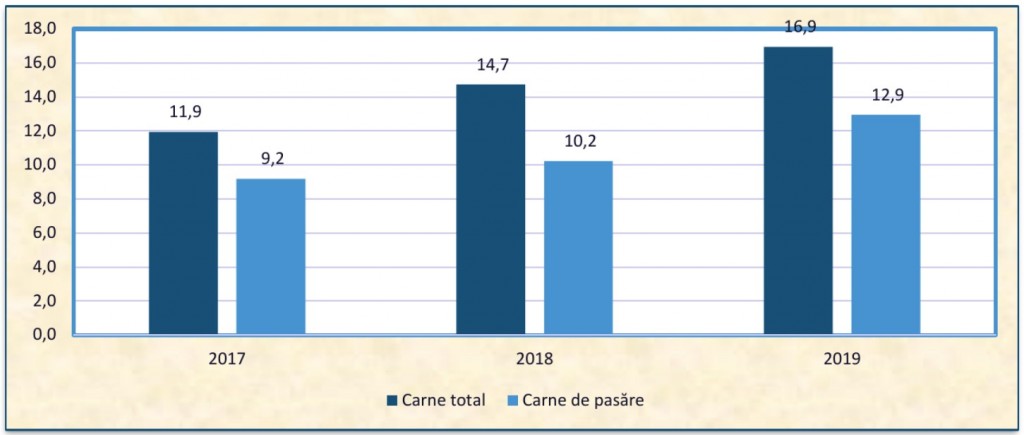

anilor 2017, 2018, 2019

Potrivit ei, ar trebui aplicată practica UE, unde în fiecare țară taxele sunt diferite, însă se menține unică pe întreg lanțul valoric.

„La noi, în special în sectorul de carne, aceasta este fragmentată. Cerealele sunt la 8%, materia primă sunt la 8%, iar produsul finit plasat pe raft este la 20%”.

Ce ține de politica bugetar fiscală propusă de autorități pentru anul 2021, discrepanța de 8 și 20% în fitotehnie, horticultură și materia primă pentru sectorul zootehnic, oricum se creează un TVA „mort”. Aceste 12% se acumulează în cont. A fost soluționată jumătate din problemă, însă nu pentru toți producătorii, deoarece impactul asupra competitivității produselor este zero”.

UE merge pe descreșterea TVA pentru produsele alimentare, această practică nu este aplicată și în Moldova.

„Banii sunt achitați de consumator abia la comercializarea produselor, însă acest lucru este realizat în câteva luni. Spre exemplu, la producerea cașcavalurilor, doar procesul de maturare durează câteva luni, însă TVA este achitat la producere”.

Eliminarea distorsiunilor la nivelul reglementărilor TVA, în speță a cotelor diferite în partea ce ține de materia primă (8%) și producția livrată (20%) urmează să reprezinte o primă etapă de intervenție, iar pentru a asigura competitivitatea pe plan regional și european se impun intervenții semnificative prin intermediul fondului de subvenționare.

Fiind o ramură strategică, atât prin prisma securității alimentare, cât și a competitivității economice, precum și în contextul liberalizării comerțului internațional, statele lumii au concurat mereu la capitolul susținerii agriculturii.

Aplicarea cotei reduse a TVA nu este însoțită și de dreptul la restituirea sumei TVA, în cazul în care suma TVA aferentă procurărilor o depășește pe cea aferentă livrărilor. Astfel, întreprinderile ce furnizează materia primă, în speță producătorii agricoli, livrează la cota redusă de 8%, dar, în realitate, suma TVA achitată la buget este mai mare cu suma TVA care nu este permisă restituirii.

În acest sens, producătorii și procesatorii de carne, carne de pasăre și ouă achită suma TVA de 8% și, respectiv, o deduc. În realitate, însă, suma TVA achitată este mai mare cu suma TVA care nu a fost permisă spre restituire producătorului agricol.

Respectiv, dacă într-un regim fiscal de 20% TVA, consumatorul ar trebui să achite suma de 20% TVA pentru produsul cumpărat, în cazul producției de carne, carne de pasăre și ouă, acesta achită 20% TVA, plus suma care nu s-a restituit din buget producătorului agricol.

{kind=link}

Comentarii