Baza generalizată a practicii fiscale a fost completată cu informații privind modul de reflectare a veniturilor achitate persoanelor fizice – zilieri în darea de seamă lunară (forma IPC21).

Din plățile achitate zilierilor pentru serviciile și lucrările ocazionale efectuate, beneficiarii urmează să rețină la sursa de plată impozitul pe venit conform art. 88 alin. (5) din Codul fiscal, aplicând cota prevăzută la art.15 lit. a) din Codul fiscal.

Astfel că, potrivit aliniatului 5, veniturile persoanei fizice care nu desfăşoară activitate de întreprinzător, obţinute din prestarea serviciilor şi/sau lucrărilor, precum şi veniturile membrilor consiliului sau comisiei de cenzori a întreprinderilor sunt considerate drept salariu din care se reţine impozitul conform cotei prevăzute la art.15 lit.a).

*Cota prevăzută la art.15 lit. a) din Codul fiscal:

Pentru persoane fizice, întreprinzători individuali şi persoanele care desfăşoară activitate profesională în sectorul justiţiei şi în domeniul sănătăţii – în mărime de 12% din venitul anual impozabil.

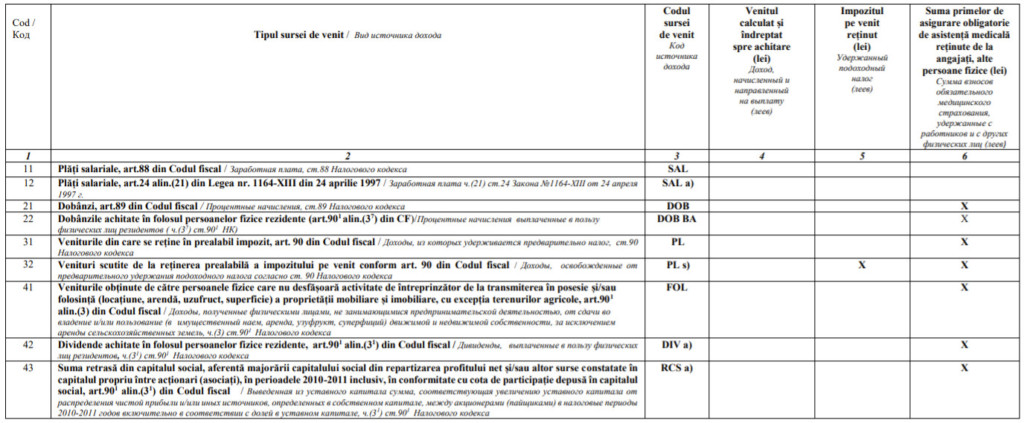

Conform capitolului II din Instrucțiunea cu privire la modul de completare a Dării de seamă (forma IPC21), aprobată prin Ordinul Ministerului Finanțelor nr.94 din 30.07.2020, veniturile respective și impozitul pe venit reținut, se reflectă în tabela nr.1 la Darea de seamă menționată (cod 11 și codul sursei de venit „SAL”), care se prezintă lunar până la data de 25 a lunii următoare lunii în care au fost efectuate plățile menționate.

Forma IPC21 – disponibilă pe acest link.

(Modificare în Baza generalizată a practicii fiscale în temeiul Ordinului Ministerului Finanțelor nr.94 din 30.07.2020).

Potrivit noțiunii expuse la art. 2 din Legea nr. 22 din 23.02.2018 privind exercitarea unor activități necalificate cu caracter ocazional desfășurate de zilieri, „zilier” este persoană fizică, cetățean al Republicii Moldova, cetățean străin sau apatrid, care are capacitate de muncă și care exercită, contra unei remunerații, activități necalificate cu caracter ocazional pentru un beneficiar.

{kind=link}

Comentarii