Una dintre măsurile principale de politică fiscală și vamală pentru anul 2021, propuse de Ministerul Finanțelor, este revizuirea regimului TVA în agricultură și unificarea cotelor acestei taxe. În prezent sunt aplicate diferite cote, ceea ce duce la evaziune fiscală și probleme financiare pentru agricultori, scrie Mold-street.

Ministerul Finanțelor argumentează propunerea prin faptul că aplicarea cotei reduse a TVA în mărime de 8% are loc atât pentru livrările interne, cât și pentru importul de produse agricole, aceasta își atinge doar obiectivul de accesibilitate a produselor agricole pentru populație, nu și creșterea competitivității producției naționale.

Cota redusă a TVA în agricultură i-a favorizat pe importatori

„Introducerea cotei reduse a TVA nu a asigurat obiectivul prevăzut inițial de creștere a competitivității producției agricole naționale. Acest fapt este demonstrat de evoluția importurilor de producție agricolă la cota redusă a TVA”, susţine Ministerul Finanţelor.

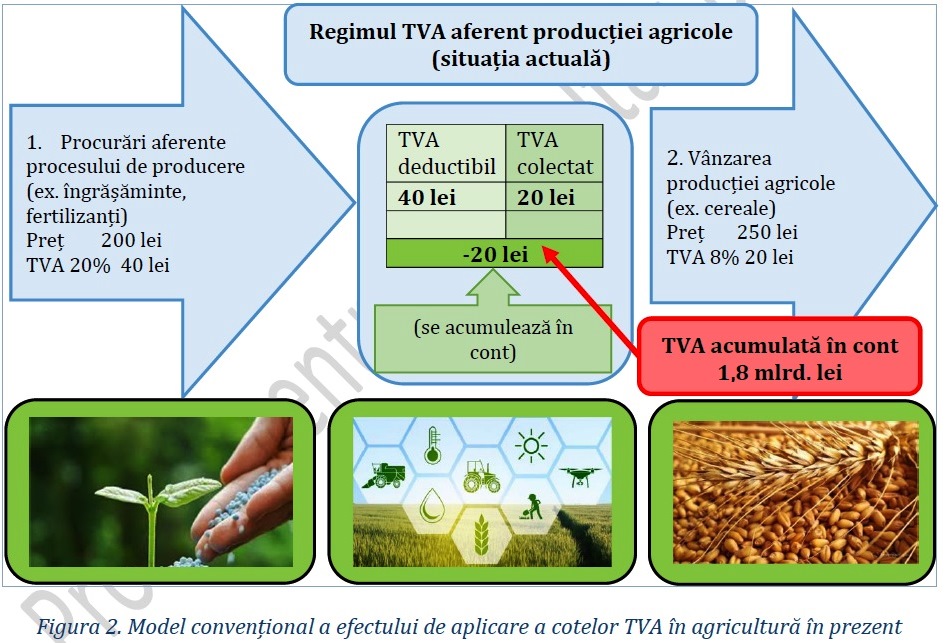

Mai mult! Ministerul Finanţelor constată că diferențele de cote a TVA pentru input-urile și output-urile în agricultură au determinat acumulări în cont (la stat) a sumei TVA de către producătorii agricoli de aproximativ 1,8 miliarde lei.

Datorii de 1,8 miliarde lei, faţă de agricultori, din 2010

Adică Guvernul este dator acum cu 1,8 miliarde de lei, faţă de agricultori, iar aceste sume s-au acumulat tocmai din anul 2010 şi urmează a fi restituite agricultorilor.

Menţionăm că unul din motivele de bază ale protestelor agricultorilor, din vara anului 2020, a fost şi faptul că ei nu aveau acces la aceşti bani care stau blocaţi pe conturile statului.

Aici trebuie de precizat și faptul că restituirile pentru companiile agricole sunt restricționate, permițându-se ca acestea să deducă TVA aferentă intrărilor sau TVA pentru mărfurile exportate din obligațiile acestora privind plata TVA pentru mărfurile comercializate.

Această prevedere duce la faptul că firmele nu pot primi o restituire reală, dacă mărimea TVA aferentă intrărilor depășește obligațiile privind plata TVA pentru mărfurile și serviciile comercializate.

În cazul dat, restituirea poate fi realizată doar în următorul an fiscal, când poate fi dedusă din TVA pentru mărfurile comercializate.

Altfel spus banii stau blocaţi, ceea ce lasă multe companii din sectorul agricol fără resursele financiare necesare şi, în opinia, Ministerului Finanţelor dezavantajeză producția locală în folosul celei de import.

Revizuirea regimului actual a TVA la producția agricolă primară

În acest sens, se impunea necesitatea revizuirii regimului actual de aplicare a TVA aferent producției agricole primare, care să asigure dezvoltarea și creșterea competitivității producătorilor autohtoni.

Un Grup de lucru, creat în februarie 2020, a analizat regimul TVA aplicat la importul și/sau livrarea pe teritoriu a producției agricole și a identificat cele mai bune soluții pentru susținerea și dezvoltarea ramurii agricole.

Principalul obiectiv al opțiunilor analizate constă în diminuarea treptată a sumelor TVA acumulate în cont, prin transformarea acestora în mijloace financiare aflate la dispoziția producătorilor agricoli.

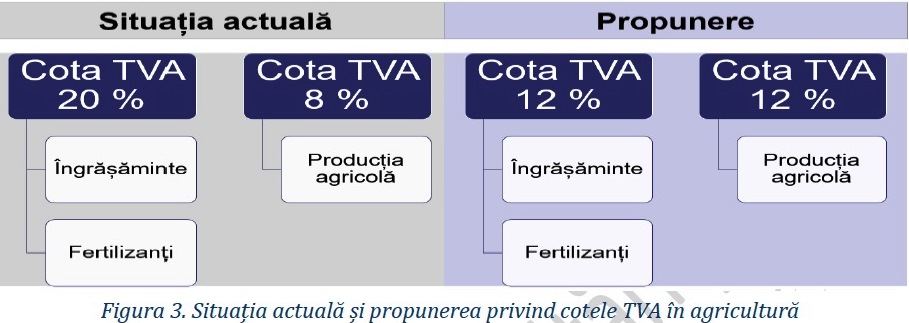

„Urmare analizelor opțiunilor de politici, inclusiv a practicii internaționale, a fost propusă aplicarea unei cotei reduse a TVA de 12% pentru îngrășăminte și fertilizanți paralel cu aplicarea aceleiași cote a TVA pentru producția agricolă primară. Prin măsura respectivă, acumulările în cont a sumelor TVA formate din anul 2010 urmează să fie transformate din dezavantaje în avantaje pe termen scurt și mediu pentru producătorii agricoli autohtoni”, susţine Ministerul Finanţelor.

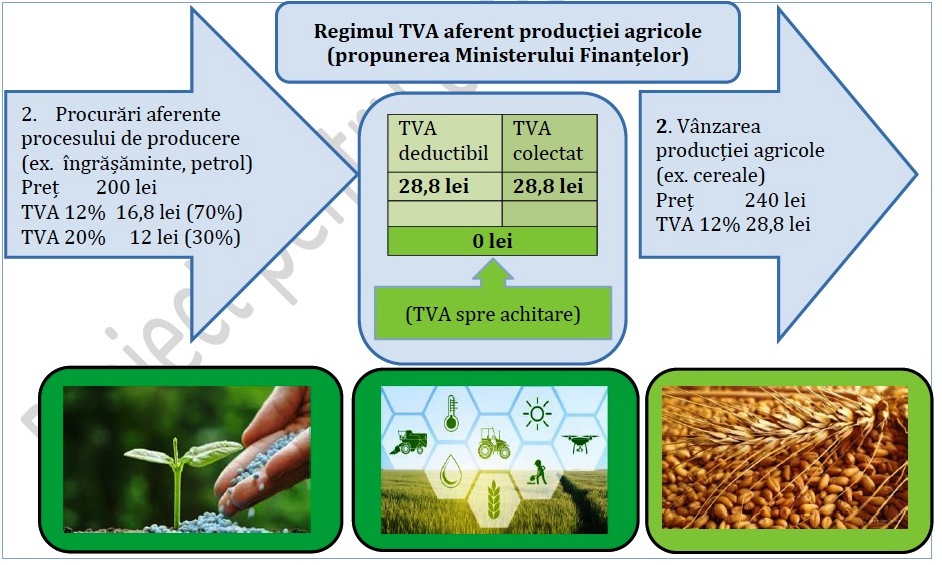

De asemenea, un efect pozitiv al măsurii îl reprezintă creșterea mărimii pasibile restituirii TVA la exportul producției agricole, de la 8% la 12% din valoarea exporturilor.

Autorii propunerii afirmă că producătorii agricoli nu vor fi afectați, deoarece în majoritatea cazurilor nu vor înregistra spre achitare sume TVA, fie datorită procesul economic (vor avea spre deducere procurări cu TVA 20%, spre ex. produse petroliere) și/sau acumulărilor de TVA în cont până la moment.

Ministerul Finanţelor estimează că, în 2021, impactul net bugetar al măsurii propuse va constitui circa 134 milioane lei, bani ce vor rămânea la agricultori.

TVA este mai cu seamă o taxă de consum

Un studiu realizat de experţi germani constata că TVA nu este un instrument ideal pentru subvenționarea companiilor agricole.

„TVA este mai cu seamă o taxă de consum orientată spre gospodării. Astfel, cotele reduse de TVA doar indirect induc beneficii pentru companii prin sporirea cererii pentru mărfurile respective și permiterea unor prețuri nete cu amănuntul mai mari. Iar cu veniturile „pierdute” din cotele reduse și scutirile de TVA, guvernul ar putea finanța alte măsuri de suport mai efective, orientate spre companii”, potrivit experţilor germani.

În opinia lor, o cotă redusă a TVA este, de asemenea, deseori justificată de susținătorii acesteia drept un instrument de politică socială.

„Se argumentează că produsele agricole și cele alimentare sunt produse de bază pentru viața de zi cu zi și reprezintă o mare parte din cheltuielile gospodăriilor cu venituri reduse, care astfel vor fi beneficiarii primari ai reducerii cotei. Deși este indiscutabilă, totuși măsura dată de politici este prost direcționată, deoarece gospodăriile cu venituri medii și mari sunt subvenționate în mod inutil”, constatau economiştii germani.

{kind=link}

Comentarii