Conform raportului USDA, din august producția globală de grâu în sezonul 2024/2025 va fi la 796 milioane de tone (în sezonul trecut – 789 milioane tone) creșterea e generată de așa țări cum sunt SUA, Australia.

În Uniunea Europeană și Ucraina recolta este mai mică comparativ cu sezonul trecut.

Prin urmare, va fi resimțită o lipsă regională în producție.

Spre exemplu în Rusia, recolta e în scădere la 83 milioane tone de la 91,5 milioane tone cu invocarea randamentelor mai mici și o suprafață însămânțată mai mică.

Evenimentele meteorologice extreme, cum ar fi înghețurile de primăvară, inundațiile și căldura verii, au afectat perspectivele recoltei din acest an.

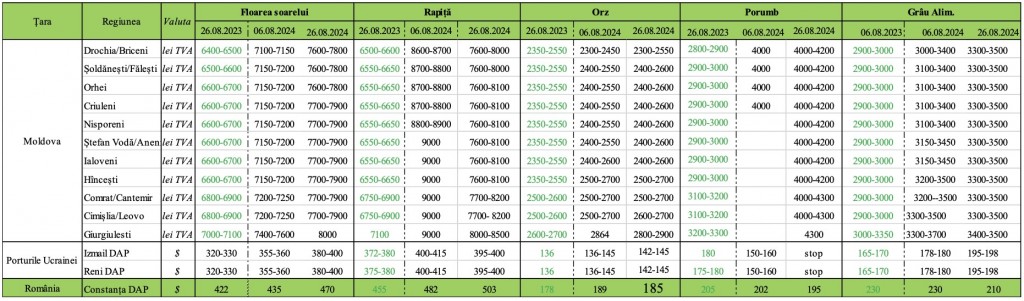

Prețul de achiziție la culturi cerealiere și oleaginoase (roada 2024) 26.08.2024 (pentru 1 tonă)

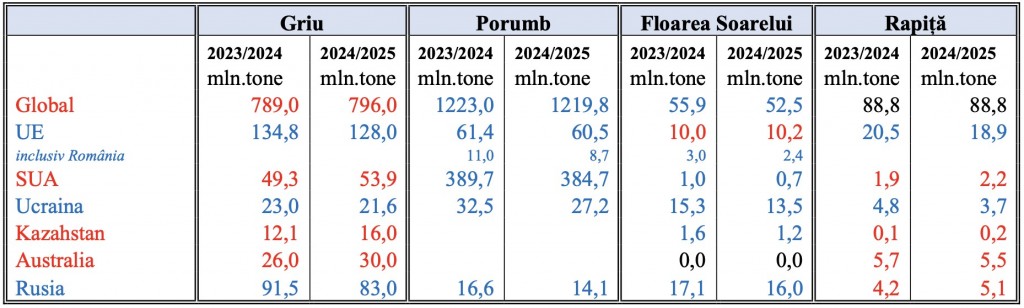

Compararea recoltelor din raportul USDA (sezon 2023/2024, sezon 2024/2025)

Grâu

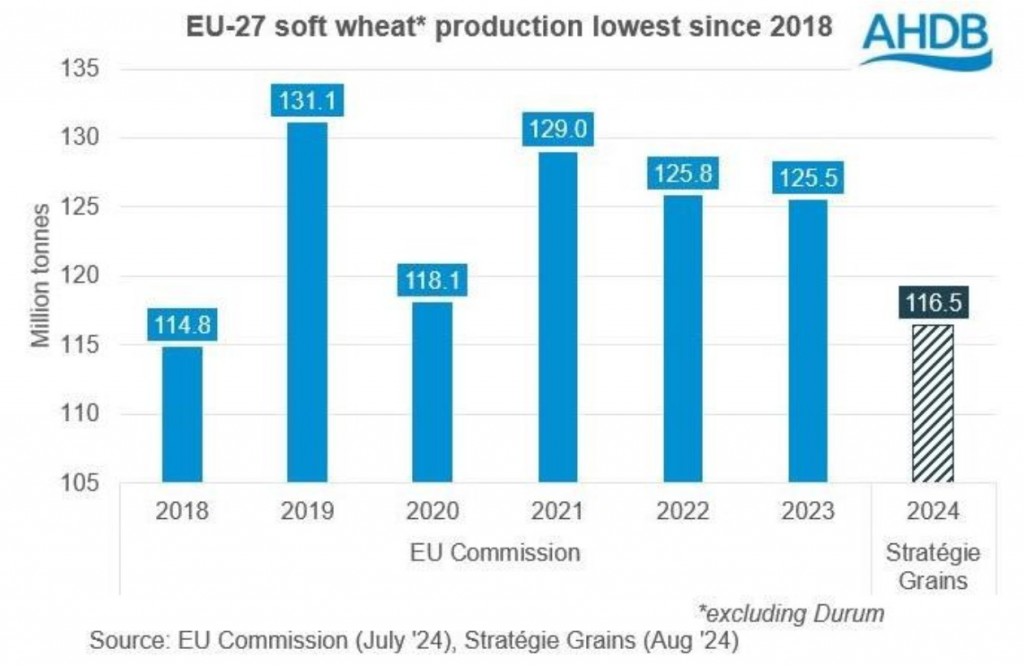

În țările UE, producția de grâu moale va scadea în intervalul de la 128 (USDA) la 116,50 (Strategie Grains) milioane de tone.

Aceasta este cu aproape 7 milioane de tone mai puțin decât sezonul anterior și se estimează că ar fi cea mai scăzută recoltă din 2018 (atunci erau 114,8 milioane de tone conform estimării Comisiei Europene).

La fel, s-a atras atenția și asupra problemelor de calitate ale grâului european. Scăderile sunt determinate de randamente mici în principalele țări producatoare – Franța și Germania.

În Ucraina, conform prognozei USDA, recolta de grâu în sezonul 2024/25 va fi de 21,6 milioane de tone, în scădere de la 23 milioane tone din sezonul precedent.

Randamentul mediu pentru grâul în Ucraina este de 4,42 t/ha (sezonul trecut- 6 t/ha).

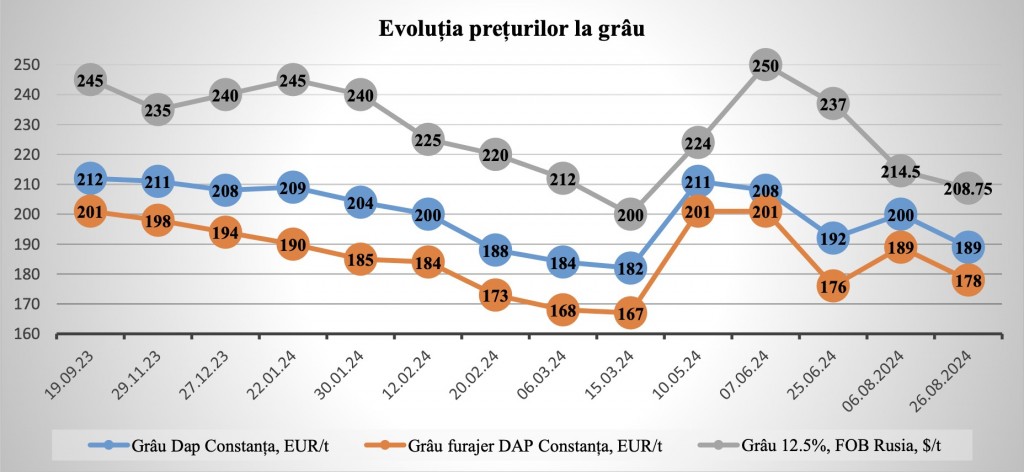

Recoltele mai mici din UE au oferit un anumit sprijin prețurilor la grâu în lunile iulie-august, pe fondul lipsei de oferte și al preocupărilor tot mai mari cu privire la mărimea recoltelor, dar și în urma reticenței fermierilor de a vinde la prețuri mici.

Totuși, ultima săptămână a lunii august prețurile la grâu au urmat o traiectorie în jos în Bazinul Mării Negre.

Astfel, la Giurgiulești grâul alimentar s-a ieftinit comparativ cu începutul lunii august de la 3700 lei/t TVA inclus la 3500 lei/t TVA inclus.

Cauza este determinate de scăderea prețului de achiziție în portul Constanța de la 200 EUR/t (pe 06 august 2024) la 189 EUR/t (pe 26.08.2024).

Scăderile recente la Constanța, la rândul său, sunt provacte de diminuări până la 210 EUR/tonă pe Matif, pentru contractul din decembrie 2024, din cauza aprecierii euro față de dolarul american, ce continuă să fie un obstacol în achiziții.

La fel, marii traderi europeni, au început la moment să dea preferință originii ucrainene, mai ieftine, ce la fel a provocat diminuarea prețului în porturile din Europa.

Prețul grâului alimentar pe intern în Moldova, în regiunile de procesare-Drochia, Florești, Măgdăcești sunt mai mari, iar oferta este de 3400- 3500 lei/t cu TVA.

Acest preț este susținut de valorile de tranzacționare a făinii pe piața internă în intervalul de 5500-5700 lei/t cu TVA.

După luna septembrie, se așteaptă o creștere nouă a prețului făinii de grâu, pe fondul majorării cererii.

Cererea din partea morilor ar putea crește în septembrie-octombrie.

În timpul iernii, se anticipează o lipsă de oferte pentru piețele din Orientul Mijlociu, iar livrările din SUA și Australia vor fi limitate din cauza costurilor ridicate de logistică.

În plus, dolarul american la moment este slab, ceea ce afectează profitabilitatea, având în vedere că grâul este tranzacționat în dolari, iar fermierii riscă să piardă din cauza fluctuațiilor de curs valutar.

Floarea-soarelui

Un accent major al raportului USDA din august a fost seceta continuă în regiunea Mării Negre, care a înregistrat o scădere a producției globale de floarea-soarelui, cu 2,3 milioane tone, până la 52,5 milioane tone (57).

O parte semnificativă a scăderii este recolta UE, care a fost redusă cu 0,8 milioane tone la 10,15 milioane tone, ceea ce este deja aproape egal cu 10 milioane tone în 2023/2024.

Cu mai puține semințe oleaginoase disponibile, procesarea a fost, de asemenea, redusă, ceea ce duce la o scădere a producției de ulei de floarea-soarelui și de șroturi.

Recolta în Ucraina a fost redusă cu un milion tone la 13,5 milioane tone, în Rusia cu 0,5 milioane tone la 16 milioane tone în Turcia cu 0,1 milioane tone la 1, 55 milioane tone și este evident că aproape întreaga reducere pentru UE de 0, 9 milioane tone vine din România și Bulgaria.

În România recolta se estimează la 2,41 mln tone, reducere de la 3 mln tone sezonul anterior.

Exportul de floarea-soarelui din Ucraina va varia între 250 de mii de tone, ceea ce va influența segmentul prețurilor.

În prezent, Ucraina are capacități pentru procesarea a 18-19 milioane de tone de culturi oleaginoase.

Este cert că, în țară nu vor exista suficiente stocuri de floarea-soarelui pentru procesare, iar concurența va crește.

Exportul va fi influențat și de situația energetică și de iarna actuală, care ar putea aduce modificări semnificative în funcționarea capacităților în general.

Floarea-soarelui din noua recoltă se tranzacționează la un preț de 490-500 USD cu TVA, în direcția porturilor, în funcție de conținutul de ulei.

Indicații recente ale cumpărătorilor:

- DAP Ucraina (regiuni) – 400-410 USD/tonă, (acum o săptămână- 390-400 USD);

- DAP Ucraina (port) – 430-440 USD/tonă, (acum o săptămână 425-430 USD);

Reprezentanții fabricilor semnalează că, la prețurile actuale ale florii-soarelui, procesarea acesteia devine neprofitabilă din punct de vedere economic.

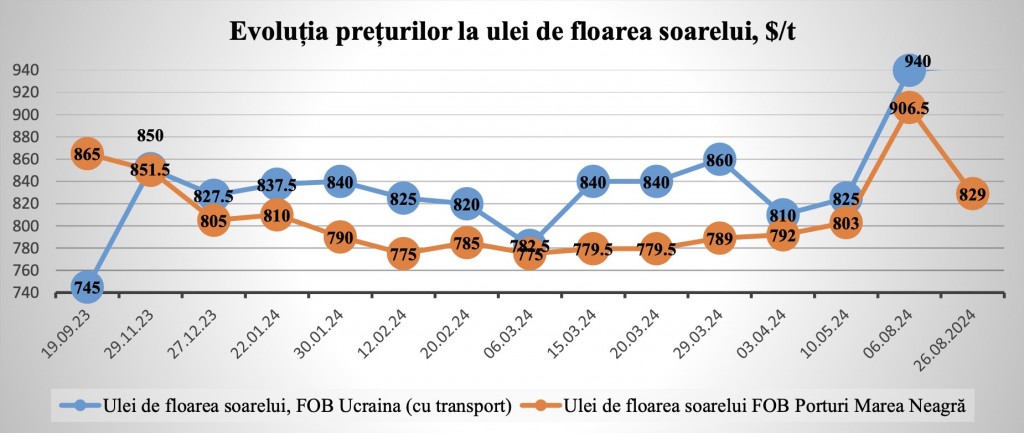

Uleiul de floarea-soarelui se vinde la prețul de 940 USD/tonă FOB Ucraina (cu transport), fără prime pentru perioadele ulterioare, iar în condițiile FOB Porturile Marea Neagră – la 829 USD/tonă (scădere de la 900 USD/tonă de la început de august).

În România situația cu floarea-soarelui la fel nu este una foarte bună. Lipsa precipitațiilor și temperaturile toride i-au forțat pe fermieri să înceapă recoltarea mai devreme decât în anii anteriori.

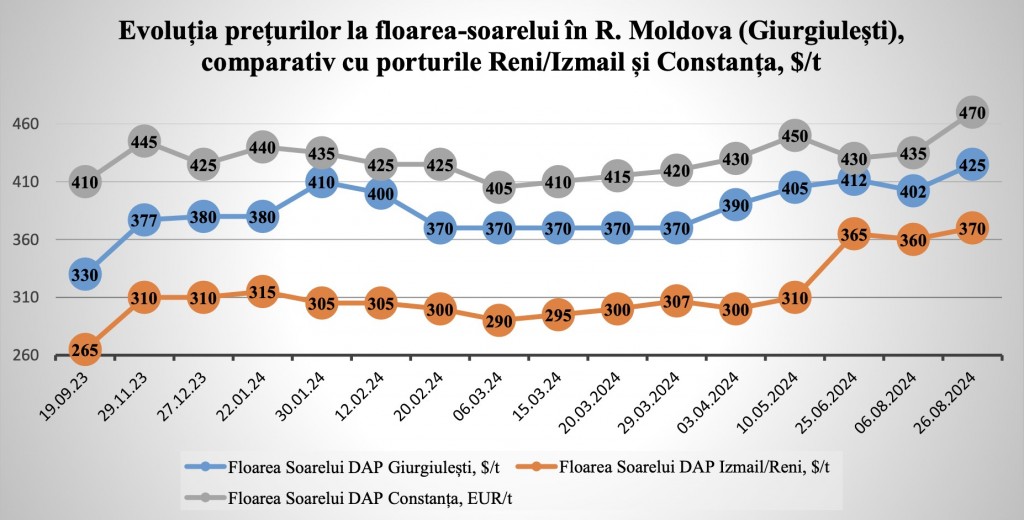

În unele zone, fermierii se așteaptă la pierderi de recoltă de până la 90%. Recolta medie estimată în România este de 1 t/ha, în Ucraina- 0,9 t/ha. În condițiile DAP Constanța, prețul la floarea soarelui este în creștere – de la 435 $/t (6 august 2024) la 470 $/t.

Procesatorul Prutul SA din Galați achiziționează cultura oleaginoasă la 450 $/t, iar Expur SA din Slobozia – la 452 $/t.

În zona portului Giurgiulești, valoarea floarii-soarelui s-a majorat cu 5-8% – de la 7400- 7600 lei/t TVA inclus la 8000 lei/t TVA inclus.

Porumbul și orzul

Dintre toate piețele de cereale, porumbul are cele mai pozitive știri pentru prețuri aduse de USDA, deoarece producția mondială a scăzut cu 5 milioane tone, la 1220 milioane de tone (1223 milioane tone în sezonul anterior) și stocurile cu 1,5 milioane tone, până la 310 milioane tone (309).

Balanțele de porumb din UE reprezintă o parte semnificativă a producției globale reduse, cu accent pe seceta din România.

Astfel, producţia de porumb din România este redusă cu 2,3 milioane tone faţă de sezonul precedent, pâna la 8,7 milioane tone.

Scăderea de recolta în România va fi în jur de 30%. Randamentul așteptat este între 2-4 t/ha pentru câmpurile irigate și sub 1 t/ha pe câmpurile neirigate.

În Ucraina, recolta de porumb va scădea la fel destul de simțitor- cu 5,3 mln tone sub anul trecut – până la 27,2 mln.tone.

În contrast, cererea la porumb pe piețele din regiunea Mării Negre este în creștere, favorizând astfel originile din această zonă, care sunt mult mai bine poziționate.

Reieșind din scăderi semnificative de recoltă a porumbului, consumul porumbului se așteaptă să scadă, acesta va fi înlocuit cu grâul furajer.

Pe fondul diminuărilor așteptate de ofertă, prețurile la porumb încep traiectoria ascendentă, deși încă nu este o cerere mare.

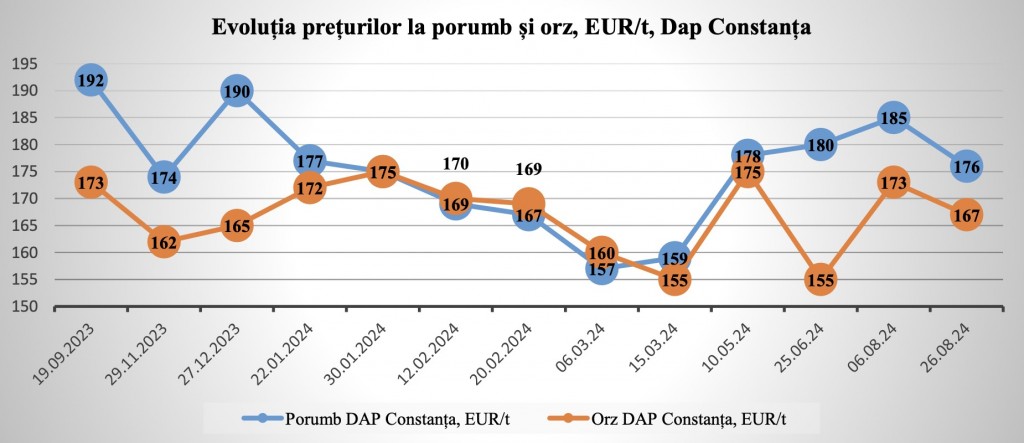

Prețul în portul Giurgiulești ajunge la 4 300 lei/t. Este o creștere pronunțată comparativ cu sezonul trecut, dat fiind faptul că în august 2023 prețul maxim al porumbului în Giurgiulești ajungea la 3300 lei/t TVA inclus.

Orzul a rămas stabil în preț. În regiunile centrale valorile sale variază între 2400-2600 lei/t TVA inclus, iar în portul Giurgiulești ajung la 2800- 2900 lei/t TVA inclus.

În august 2023, prețul la Giurgiulești varia în intervalul 2600-2700 lei/t.

În Constanța, prețul la porumb, a avut o dinamică diferită decât cea din Moldova-prețul a scăzut comparativ cu perioada începutului lunii august, pe fondul diminuării cererii și înlocuirii acestuia cu grâul furajer.

Astfel, valorile au coborât de la 185 EUR/t (6 august 2024) la 176 EUR/t. Orzul la fel a înregistrat o dinamică descendentă, cu scădere de la 173 EUR/t la 167 EUR/t.

Rapița

Ce ține de rapiță, deși USDA nu a demonstrat schimbări în producția globală, ea rămânând la 88,8 mln de tone, prețul rapiței de la moment este unul mai jos decât ar putea fi, lucru fiind generat de scăderea prețului la uleiul de soia (de la 1030 EUR/t la 840 EUR/t timp de 2 săptămâni).

Uleiul de soia joacă un rol important în formarea prețului la rapiță, întrucât acesta înlocuiește uleiul de rapiță în biocombustibil.

Se așteaptă că, cererea la rapiță va deveni mai acerbă în noiembrie-decembrie, când va crește cererea la unitățile de procesare (sezonul soiei va lua sfârșit).

La fel, în ultimele săptămâni, prețurile la rapiță au scăzut semnificativ din cauza reducerii cererii la biomotorină.

Producția de rapiță în Ucraina în acest sezon se estimează de a fi mai mică comparativ cu sezonul anterior, de 3,3-3,4 milioane de tone (de pe o suprafață recoltată de 1,23 milioane hectare), cu un randament de 2,76 t/ha, cu 7,1% mai mic decât în 2023.

În Moldova, prețurile la rapiță au scăzut cel mai evident comparativ cu celelalte culturi, cu 12% timp de două săptămâni, la 7600 -8 000 lei TVA inclus în regiunea Nord și 8000-8500 lei TVA inclus în regiunea portului Giurgiulești.

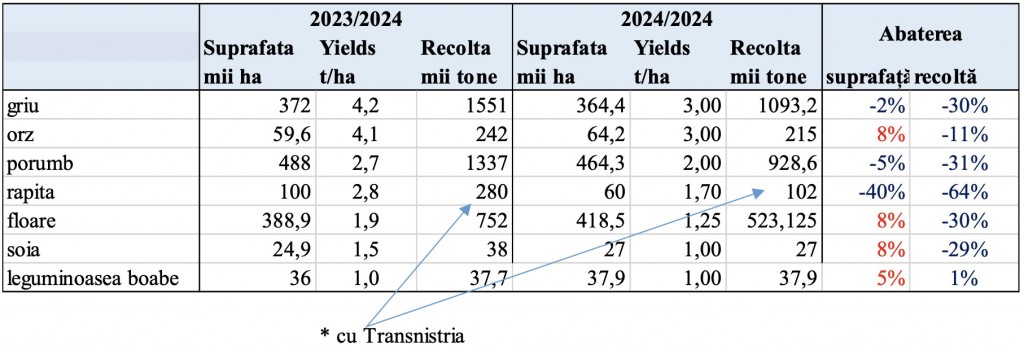

Compararea recoltelor în Republica Moldova – sezonul 2023/2024 și estimat 2024/2025

{kind=link}

Mulțumesc pentru formații