Reforma propusă pentru Codul fiscal 2027 de către Ministerul Finanțelor, pe lângă constrângerile publicate în nota anterioară, va impacta și câștigul salarial al angajaților, se arată în analiza realizată de către Alexandru Bădărău, consultant în afaceri și politici economice, pe care o prezentăm în continuare.

Deși domnul ministru Gavriliță și Ministerul Finanțelor au anunțat că schimbările propuse aferente impozitelor salariale nu vor afecta nici angajatul, nici angajatorul, calculele efectuate de mine arată că această afirmație nu este corectă, menționează acesta.

Această analiză completează nota anterioară privind impactul fiscal asupra sectorului agricol și economic, publicată la 16 iunie 2026.

Dacă prima notă a analizat impactul asupra costurilor de producție ale angajatorilor, prezenta analiză răspunde la o întrebare diferită, dar la fel de importantă:

Ce se întâmplă cu venitul angajatului din fiecare sector în luna ianuarie 2027?

Mai jos am efectuat simulări pentru regimul fiscal actual și pentru regimul fiscal propus pentru anul 2027:

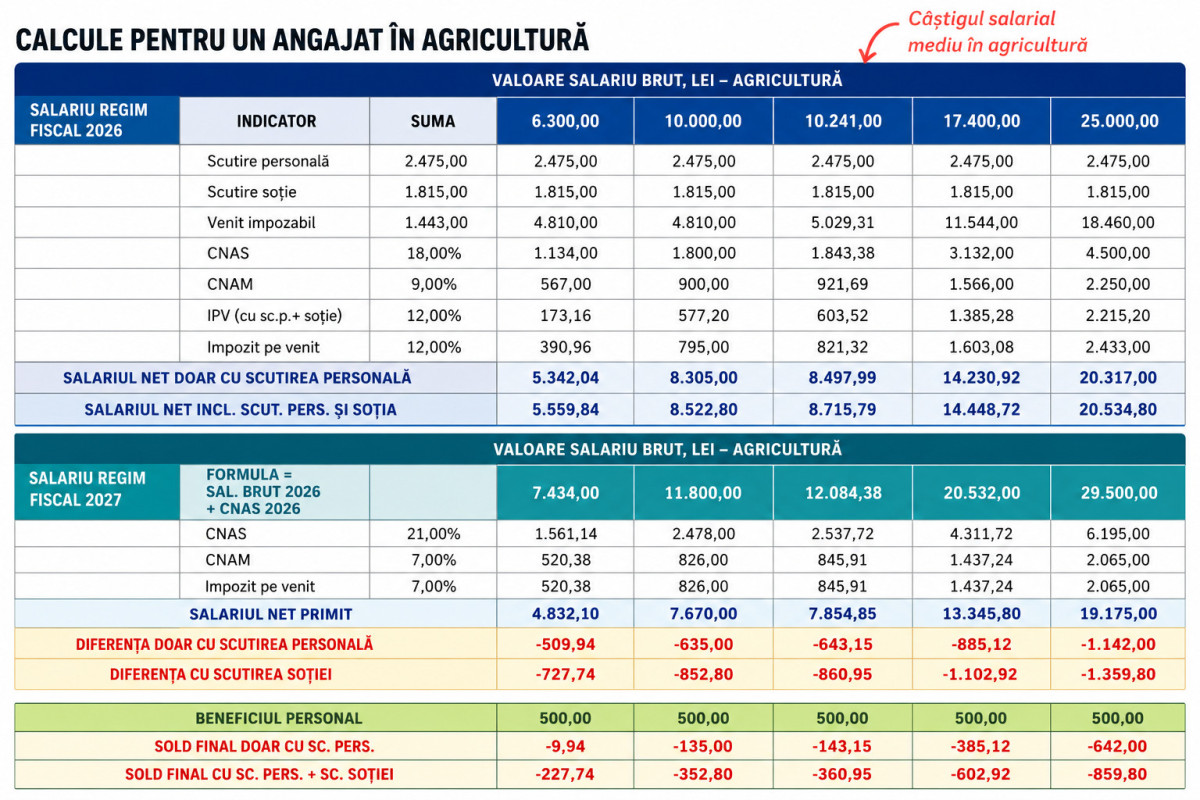

Rezultatul obținut privind impactul modificărilor fiscale asupra unui angajat din agricultură, luând în considerare și beneficiul personal de 500 lei prevăzut începând cu anul 2027, arată că acesta va avea mai puțini bani disponibili lunar, diferența fiind transferată către bugetul de stat.

În condițiile în care majoritatea angajaților din agricultură sunt bărbați, iar peste 95% dintre aceștia beneficiază de scutirea pentru soție, deoarece în mediul rural oportunitățile de angajare pentru femei sunt limitate, un cuplu fără copii, din care doar unul dintre soți este angajat, va pierde între 228 și 860 lei pe lună, în funcție de nivelul salariului.

Pentru un salariu apropiat de câștigul salarial mediu din agricultură, pierderea ajunge la 360,95 lei lunar pentru fiecare angajat.

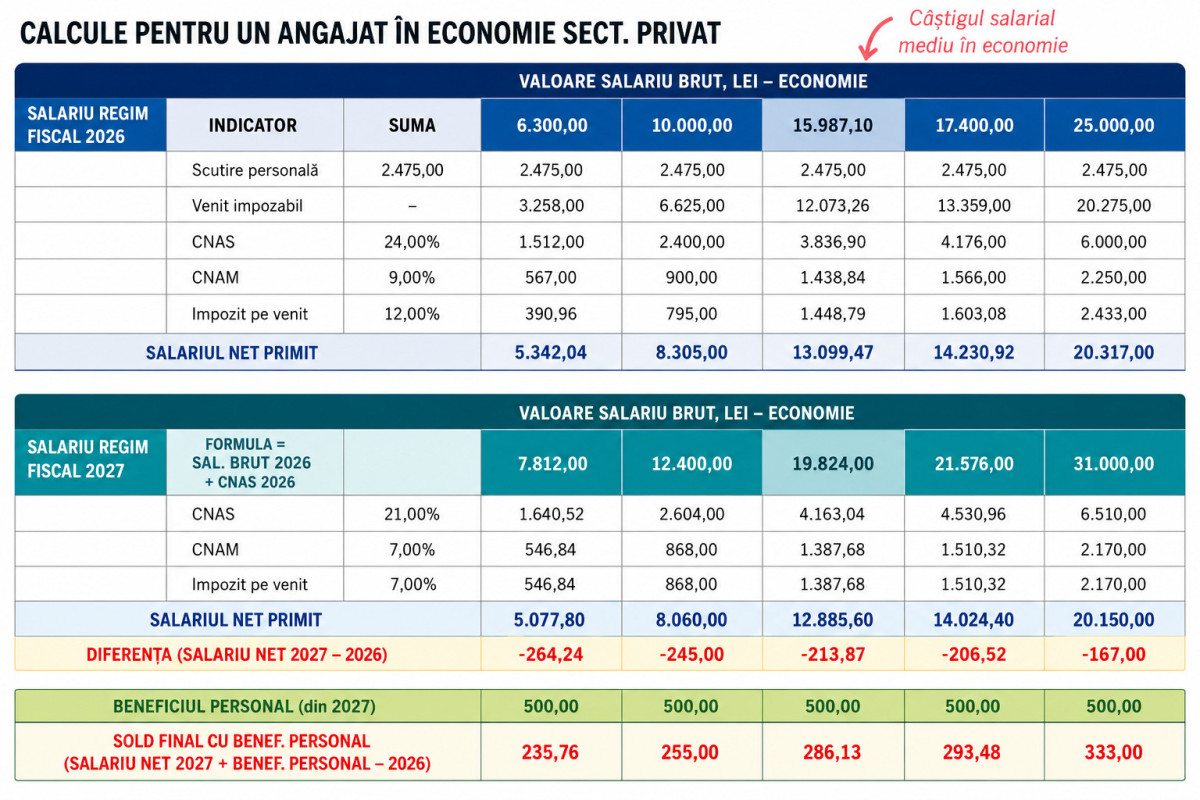

Calculele efectuate pentru un angajat din sectorul privat al economiei, unde în regimul fiscal actual contribuția CNAS este de 24%, sunt prezentate mai jos.

Rezultatul modificărilor propuse pentru anul 2027 în cazul unui angajat din sectorul privat al economiei, pentru care cota CNAS se va reduce de la 24% la 21%, este favorabil. Acesta va beneficia de un câștig salarial suplimentar de cel puțin 235,76 lei lunar, după includerea beneficiului personal de 500 lei.

Trebuie menționat că acest calcul este valabil pentru angajații care utilizează doar scutirea personală, fără alte scutiri suplimentare.

Comparativ cu sectorul agricol, unde modificările propuse conduc la diminuarea venitului disponibil al salariaților, în sectorul privat al economiei reducerea cotei CNAS compensează efectele celorlalte modificări fiscale și generează un rezultat net pozitiv pentru angajat.

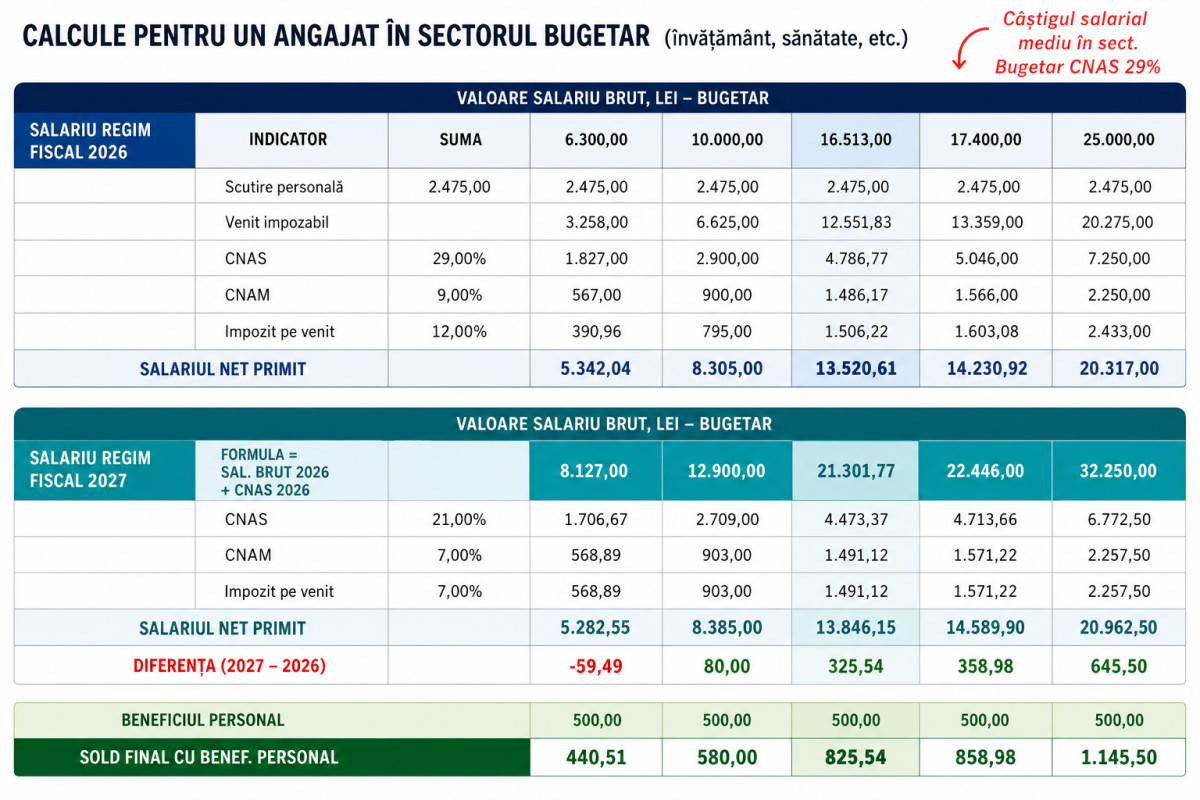

Rezultatul modificărilor propuse pentru anul 2027 în cazul unui angajat din sectorul bugetar, pentru care cota CNAS se reduce de la 29% la 21%, este mai pronunțat decât în cazul angajaților din sectorul privat al economiei.

Conform simulărilor efectuate, un angajat bugetar va beneficia de un câștig salarial suplimentar de cel puțin 440,51 lei lunar, după includerea beneficiului personal de 500 lei prevăzut în noul regim fiscal.

Pentru salariații cu venituri apropiate de câștigul salarial mediu din sectorul bugetar, avantajul financiar este și mai mare, depășind 825 lei lunar.

Trebuie precizat că aceste calcule sunt valabile pentru angajații care beneficiază doar de scutirea personală, fără aplicarea altor facilități fiscale suplimentare.

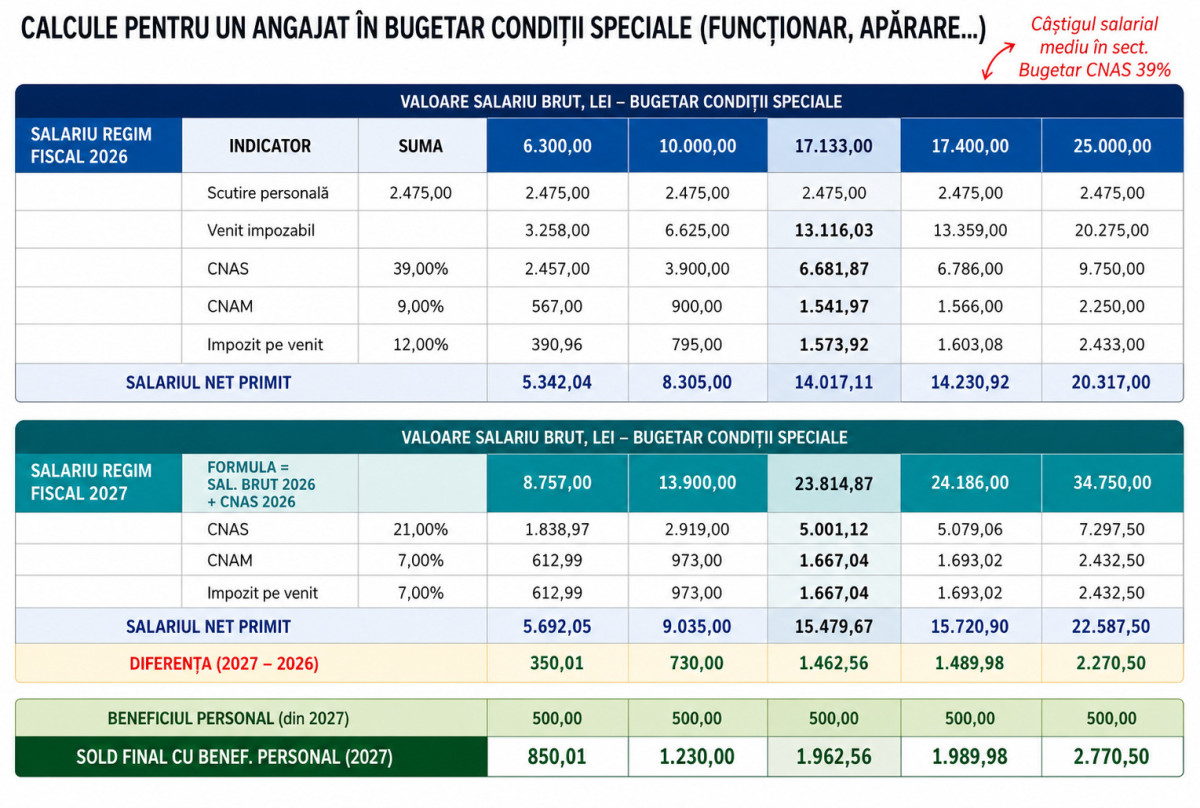

Rezultatul modificărilor propuse pentru anul 2027 în cazul unui angajat din sectorul bugetar aflat într-o categorie cu regim special de contribuții sociale, unde cota CNAS se reduce de la 39% la 21%, indică cel mai mare avantaj dintre toate categoriile analizate.

Conform simulărilor efectuate, acest angajat va beneficia de un câștig salarial suplimentar de cel puțin 850,01 lei lunar, după includerea beneficiului personal de 500 lei. Pentru salariile apropiate de câștigul salarial mediu al acestei categorii, avantajul depășește 1.960 lei lunar.

Acest rezultat este obținut fără majorarea salariului de bază al angajatului, fiind determinat exclusiv de modificarea structurii contribuțiilor sociale și a impozitării prevăzute în noul regim fiscal.

Dintre toate categoriile analizate, angajații din sectorul bugetar cu regim special de contribuții sunt cei care înregistrează cel mai mare câștig salarial net ca urmare a reformei propuse.

Trebuie precizat că aceste calcule sunt valabile pentru angajații care beneficiază doar de scutirea personală, fără aplicarea altor facilități fiscale suplimentare.

Impactul cumulat asupra puterii de cumpărare

Analiza prezentată anterior se referă exclusiv la componenta salarială. Pentru o evaluare completă, aceasta trebuie analizată împreună cu efectele pe care modificările propuse privind TVA și accizele le vor avea asupra coșului de consum al aceluiași angajat.

Un angajat din agricultură care pierde în medie 360,95 lei lunar din venitul net va suporta, în același timp, costuri mai ridicate pentru energia electrică, gazele naturale și o serie de produse alimentare afectate de majorările de TVA propuse.

Dacă o gospodărie rurală cheltuiește lunar aproximativ 3.000–4.000 lei pentru bunuri și servicii asupra cărora se vor răsfrânge aceste majorări, impactul suplimentar generat de TVA poate fi estimat la 180–300 lei lunar pentru aceeași familie.

Prin urmare, impactul cumulat asupra puterii de cumpărare pentru un angajat agricol dintr-o gospodărie rurală nu se limitează la pierderea salarială de 360,95 lei lunar, ci poate ajunge la 540–660 lei lunar, în funcție de nivelul consumului și de structura cheltuielilor familiei.

Raportat la veniturile actuale din sector, această diminuare reprezintă o reducere a puterii de cumpărare de aproximativ 8–12%, într-un domeniu în care rata sărăciei absolute este deja de 42,9%.

Paradoxul reformei propuse: bugetarii câștigă, agricultorii pierd

Datele prezentate indică faptul că reforma fiscală propusă generează efecte diferite între categoriile de salariați. În forma actuală, aceasta conduce la un transfer al puterii de cumpărare dinspre angajații din agricultură către alte categorii de salariați care beneficiază de reduceri mai mari ale contribuțiilor sociale.

Conform simulărilor efectuate:

- Angajatul bugetar aflat în condiții speciale câștigă cel puțin +850 lei/lună net

- Angajatul bugetar standard câștigă cel puțin +440 lei/lună net

- Angajatul din sectorul privat al economiei câștigă cel puțin +235 lei/lună net

- Angajatul din agricultură pierde între 228 și 860 lei/lună net.

Această diferențiere nu reiese din comunicările publice privind reforma fiscală. Afirmația potrivit căreia modificările propuse „nu vor afecta nici angajatul, nici angajatorul” poate fi susținută pentru anumite categorii de salariați analizate, însă nu și pentru angajații din agricultură, categorie caracterizată prin venituri mai reduse și o vulnerabilitate socială mai ridicată.

În aceste condiții, se impune examinarea unor mecanisme de ajustare care să elimine această asimetrie, fără a compromite obiectivele bugetare urmărite prin reformă.

La necesitate, poate fi identificată și modelată o soluție fiscală alternativă care să permită atingerea țintelor de venituri bugetare fără diminuarea câștigului salarial al angajaților din sectorul agricol.

{kind=link}

Comentarii