Îngrășămintele reprezintă 20–30% din costurile de operare pentru principalele culturi la nivel mondial, astfel încât orice perturbare a prețurilor sau a aprovizionării afectează direct profitabilitatea agriculturii.

La moment, piața globală a îngrășămintelor se află sub presiuni majore din cauza conflictului militar din Iran și a riscurilor geopolitice asociate.

Piața globală după războiul din Ucraina

Războiul din Ucraina remodelase deja comerțul global cu îngrășăminte, menținând prețurile la niveluri ridicate și evidențiind riscurile legate de concentrarea pieței, unde un număr redus de țări instabile geopolitic controlează o parte semnificativă din resursele necesare producției alimentare.

Noua criză s-a intensificat după loviturile SUA–Israel asupra Iranului, începând cu 28 februarie 2026, urmate de închiderea Strâmtorii Hormuz de către Iran.

Această situație a dus la o reducere accentuată a livrărilor de îngrășăminte prin Golful Persic, zonă care gestionează aproximativ o treime din exporturile globale de îngrășăminte azotate, precum și volume importante de fosfați și sulf.

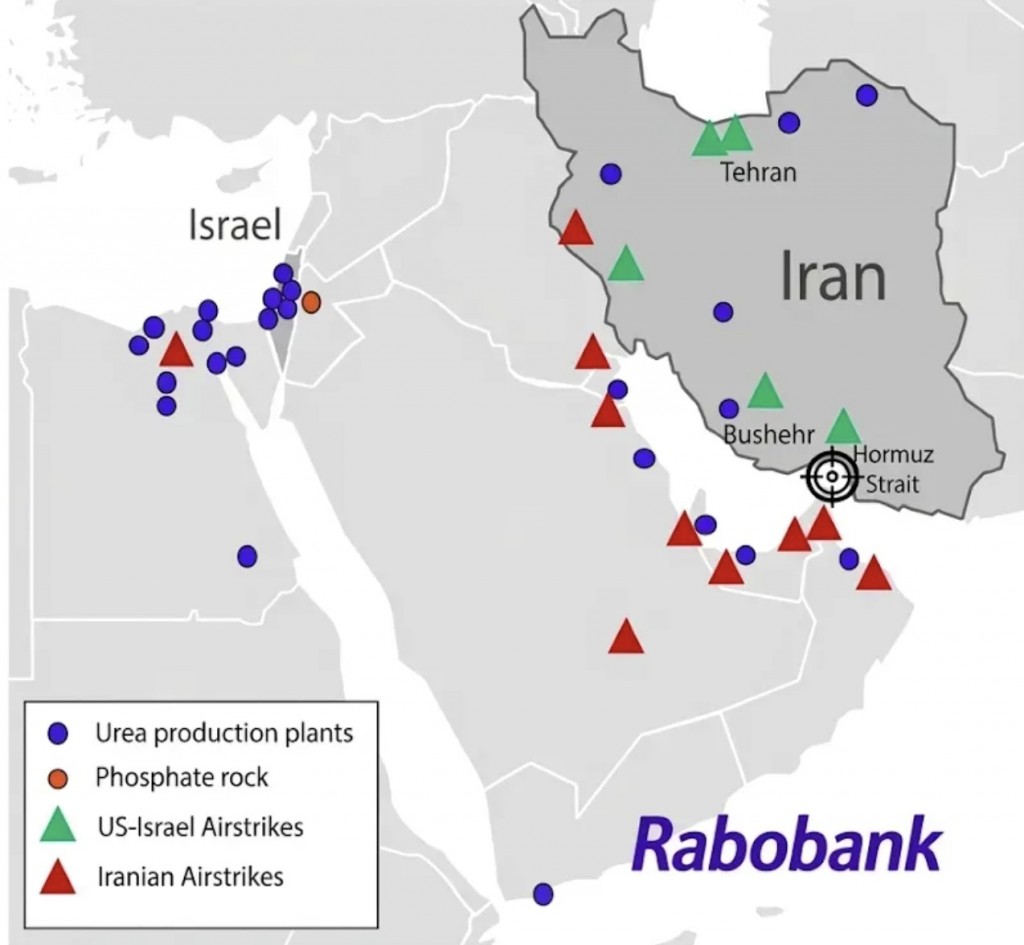

Facilitățile de producție regională a îngrășămintelor și atacurile aeriere (Sursă: RaboResearch):

Efecte în lanț asupra producției din Orientul Mijlociu și Africa de Nord

În primele 48 de ore după atacuri, prețurile ureei în Africa de Nord au crescut cu aproape 20%, iar gazul natural în UE (TTF Olanda) a urcat cu 45%.

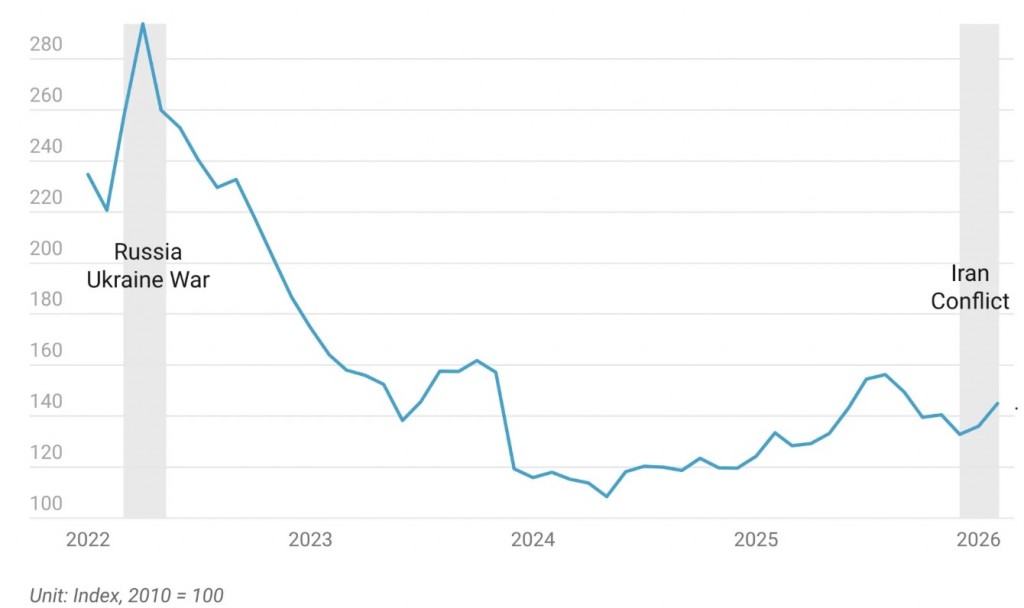

Până la 11 martie, prețul global de referință pentru uree a crescut de la 465,5 USD la 585 USD/tonă, atingând un maxim al ultimilor trei ani.

Indicele Rabobank privind accesibilitatea ureei a coborât la al doilea cel mai scăzut nivel din 2010, similar cu vârful din timpul războiului Rusia–Ucraina din 2022.

Indicele prețurilor la îngrășăminte al Băncii Mondiale. Media ponderată a prețurilor la rocă fosfatică, fosfați, potasiu și îngrășăminte azotate:

Perturbările depășesc cu mult regiunea Golfului Persic. Egipt, Algeria, Israel și Iordania sunt afectate de probleme de producție și aprovizionare.

Israelul a suspendat exporturile de gaz către Egipt, instalații LNG din Golf au fost avariate, rafinăriile din Arabia Saudită și-au redus activitatea, iar producătorii nord-africani se confruntă cu limitări operaționale.

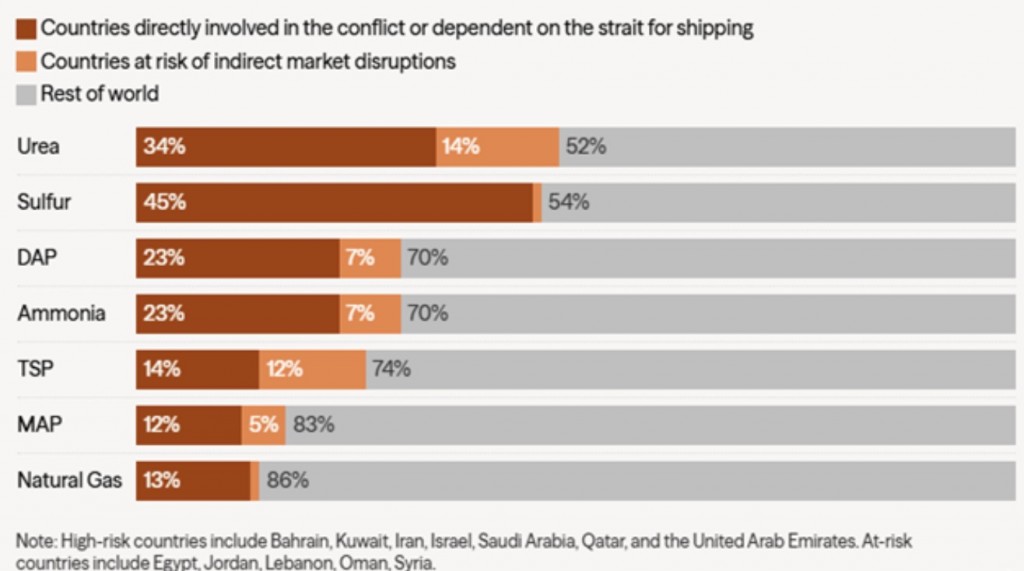

Dimensiunea riscului la nivel global este semnificativă: aproximativ 44% din exporturile mondiale de uree, 27% de amoniac, 25% de îngrășăminte fosfatice, 47% de sulf și 36% de rocă fosfatică sunt afectate.

Ponderea exporturilor mondiale de îngrășăminte:

Impactul simultan asupra producției și transportului creează o situație structural vulnerabilă pentru sectorul agricol global.

Criza afectează nu doar îngrășămintele azotate, ci și produsele pe bază de fosfați și potasiu, din cauza creșterii costurilor pentru amoniac și sulf.

Prețurile amoniacului au crescut cu 15–28%, iar DAP este supus unei presiuni suplimentare datorită corelației directe cu amoniacul. Unele unități mai mici de producție a fosfaților din Brazilia și-au oprit deja activitatea, iar altele ar putea urma.

Europa între dependență indirectă și costuri energetice ridicate

Dacă e să vorbim de Europa, dependența directă de Golful Persic este redusă (1–2% din importurile de azot și amoniac), însă efectele indirecte sunt considerabile.

Egiptul și Algeria furnizează peste 30% din importurile europene de azot și amoniac, iar ambele țări sunt afectate de scăderi de producție și creșteri de prețuri.

În același timp, prețul gazului în Europa a crescut cu 45%, ceea ce majorează costurile de producție și a determinat unele unități să suspende temporar activitatea comercială.

India, unul dintre cei mai mari consumatori de îngrășăminte din lume, este deosebit de expusă. Aproximativ 60% din DAP și întregul volum de potasiu importat provin din regiunea Golfului.

Compania Petronet LNG a declarat forță majoră, determinând oprirea sau reducerea producției în fabricile de îngrășăminte din India.

Guvernul a introdus un sistem prioritar de alocare a gazului pentru gospodării, industrie și sectorul îngrășămintelor.

Analiștii avertizează că, chiar dacă conflictul se va încheia rapid, refacerea producției și a lanțurilor logistice ar putea dura săptămâni, suprapunându-se peste perioadele critice de semănat din emisfera nordică.

{kind=link}

Comentarii