Pe măsură ce anul de comercializare a porumbului avansează, structura importurilor Uniunii Europene se modifică vizibil, sub influența contextului geopolitic, a problemelor logistice și a sensibilității ridicate la preț a principalilor cumpărători.

UE rămâne al doilea cel mai mare importator de porumb la nivel mondial, însă originea mărfii și fluxurile comerciale intră într-o nouă etapă de ajustare.

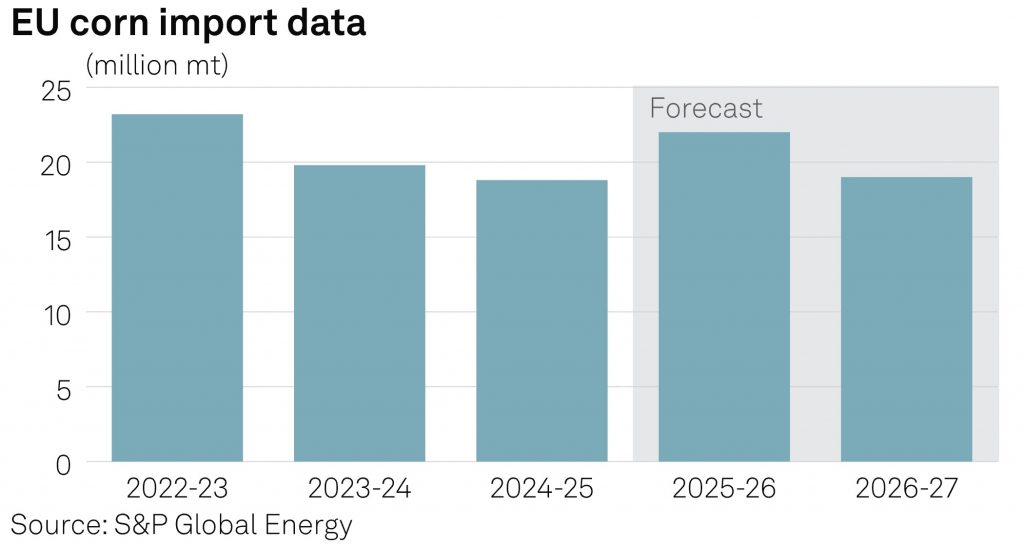

Importurile UE: scădere temporară, revenire estimată în sezonul următor

Potrivit S&P Global Market Intelligence – Global Trade Analytics Suite (GTAS), importurile de porumb ale UE au totalizat 18,79 milioane tone în anul de piață 2024–2025, în scădere față de 19,83 milioane tone în sezonul precedent.

Pentru 2025–2026, sunt prognozate importuri de aproximativ 21 milioane tone, semnalând o revenire a cererii.

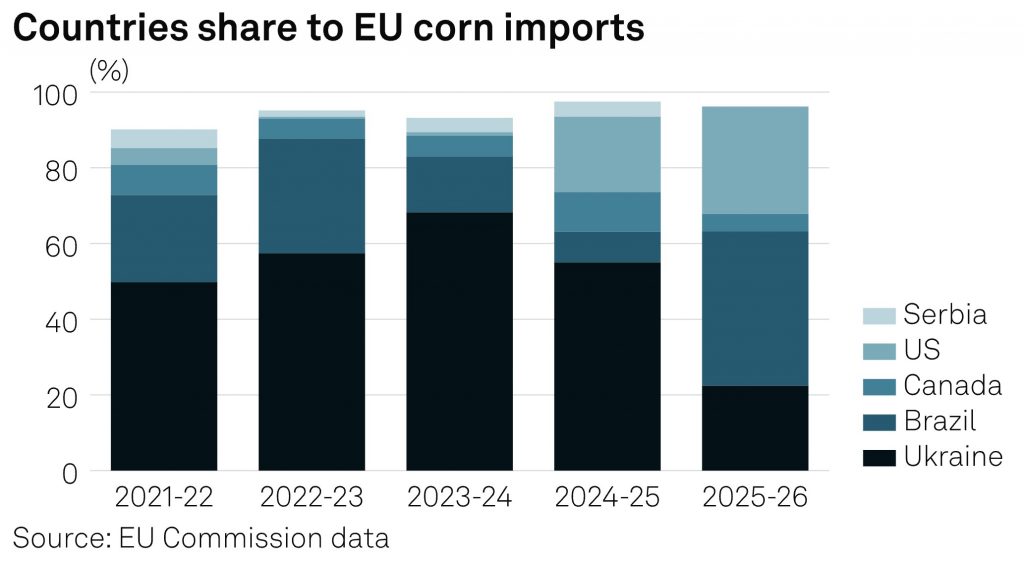

Deși Ucraina a rămas principalul furnizor, urmată de Brazilia, ponderea porumbului brazilian crește, pe fondul dificultăților logistice generate de conflictul din Ucraina.

Schimbarea structurii pe origini: Brazilia și SUA avansează

Pe media ultimilor cinci ani, Ucraina a furnizat aproximativ 9,7 milioane tone anual, reprezentând 53,5% din totalul importurilor de porumb ale UE.

Brazilia a avut o cotă de 22,5%, urmată de Canada, SUA și Serbia.

În anul de piață 2025–2026 (iulie–iunie), structura s-a modificat semnificativ: Brazilia a ajuns la 40% din importurile UE, SUA la 28,3%, iar Ucraina a coborât la 22,4%.

Participanții la piață indică întârzieri în livrările de porumb ucrainean contractat, ceea ce a determinat importatorii să se orienteze spre alte origini.

„Problemele logistice din Ucraina creează dificultăți pentru cumpărători”, a declarat un trader din Țările de Jos, subliniind impactul direct asupra fluxurilor de aprovizionare.

În acest context, Brazilia și SUA sunt percepute drept surse mai stabile.

Factorul comercial UE–Mercosur adaugă incertitudine

Pe lângă logistica dificilă, cadrul comercial UE–Mercosur este menționat de traderi ca element suplimentar de incertitudine.

„Odată cu acordul comercial, nimic nu mai poate fi anticipat cu exactitate”, a explicat un expert din piață, subliniind caracterul imprevizibil al deciziilor de achiziție.

Spania, Țările de Jos și Italia rămân principalii importatori

Conform datelor Comisiei Europene, Spania, Țările de Jos și Italia sunt principalii importatori de porumb din UE.

În 2024–2025, Spania a importat 7,2 milioane tone, în scădere față de 7,6 milioane tone în sezonul anterior. În schimb, Țările de Jos au majorat importurile la 3,3 milioane tone, iar Italia la 2,8 milioane tone, față de 2,1 milioane tone în 2023–2024.

Spania se orientează către porumbul american

Datele GTAS arată că, între ianuarie și septembrie 2025, 13% din exporturile de porumb ale Ucrainei au mers către Italia, 10% către Spania (față de 19% în 2024) și 9% către Țările de Jos.

Spania și-a schimbat strategia de aprovizionare, orientându-se către SUA, unde prețurile au fost mai competitive decât în regiunea Mării Negre.

Ca piață extrem de sensibilă la preț, Spania a beneficiat de porumb american mai ieftin, susținut de tarifele comerciale și de reducerea exporturilor SUA către China.

În paralel, cererea ridicată din Turcia a menținut porumbul ucrainean la un nivel de preț mai ridicat, diminuând atractivitatea acestuia pentru cumpărătorii spanioli. Un importator din Spania a declarat:

„Porumbul ucrainean este complet ieșit din joc pentru Spania”.

A doua parte a sezonului ar putea readuce porumbul ucrainean în UE

În pofida acestor schimbări, traderii anticipează că cererea europeană pentru porumb ucrainean ar putea crește în a doua jumătate a sezonului.

Un vânzător din Ucraina estimează că până la 50% din exporturile de porumb ale țării ar putea fi direcționate către UE, cu Italia, Turcia și Egipt drept destinații principale.

Spania rămâne un caz deschis, mai ales în contextul incertitudinilor privind relațiile comerciale cu SUA, care au determinat deja câteva livrări de porumb ucrainean către Spania la începutul lui 2026.

Cererea pentru furaje și presiunea bolilor la animale

Din punct de vedere al utilizării, sectorul furajelor domină consumul de porumb în UE, alături de producția de etanol și aplicațiile alimentare.

Porumbul rămâne un ingredient-cheie în producția de proteine, însă cererea este afectată de focarele de boli la animale, inclusiv pesta porcină africană și gripa aviară.

„Aceste epidemii reduc cererea de proteine și afectează direct piața furajelor, inclusiv porumbul”, a explicat un cumpărător din Spania.

Porumb sau grâu furajer: decizia se ia la preț

În paralel, formulele de furajare sunt ajustate frecvent, cu substituiri între porumb și grâu furajer, în funcție de competitivitatea prețurilor.

Tendința este vizibilă și în Italia, unde grâul furajer și porumbul se află la paritate, iar porumbul cu livrare în aprilie–mai este mai scump, ceea ce poate duce la creșterea ponderii grâului în rațiile pentru animale.

Cotații recente: diferențele de preț influențează deciziile

La începutul lunii februarie, Platts (S&P Global) a evaluat porumbul furajer ex-works Tarragona la 213 euro/tonă, pentru livrări în februarie–martie.

Porumbul ucrainean a fost cotat la 223 dolari/tonă FOB POC, iar porumbul brazilian la 210,81 dolari/tonă FOB Santos, pentru livrări în august.

Aceste diferențe de preț continuă să modeleze fluxurile comerciale și deciziile de import ale UE.

{kind=link}

Comentarii