Piața rapiței din Europa închide sezonul 2025/26 și își mută rapid atenția spre noul echilibru. În noul sezon, Uniunea Europeană intră cu o configurație ușor modificată: suprafețe mai mari, dar productivitate mai temperată.

După un sezon 2025/26 puternic, în care randamentul mediu a depășit 3,3 t/ha, piața anticipează o revenire la valori mai apropiate de medie, aproximativ 3,2–3,25 t/ha.

Această scădere este parțial compensată de extinderea suprafețelor cu circa 140 de mii de ha, până la 6,2–6,3 milioane ha, ceea ce limitează o eventuală reducere accentuată a producției totale, notează analiștii Asap Agri.

Situația din câmp confirmă această tendință, unde rapița a iernat bine și, în majoritatea regiunilor, a intrat în primăvară în stare bună.

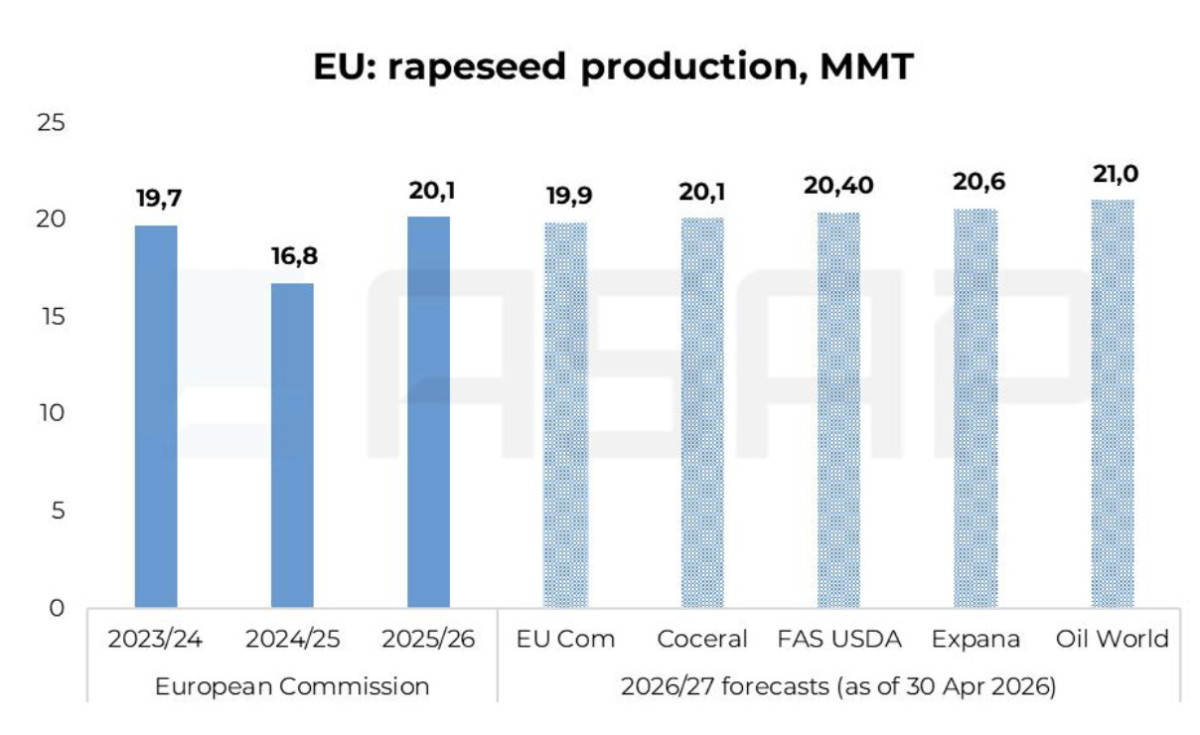

Pe acest fond, estimările pentru recolta UE din sezonul 2026/27 rămân apropiate, dar nu identice — între aproximativ 19,9 milioane tone (Comisia Europeană) și 21 milioane tone (Oil World), majoritatea prognozelor fiind concentrate în intervalul 20,1–20,6 milioane tone.

Aceasta indică faptul că UE se îndreaptă spre o recoltă peste media ultimilor ani, inclusiv peste nivelul mediu pe 5 ani (circa 18,7 milioane tone).

Totuși, marja de siguranță rămâne limitată: startul favorabil contează tot mai puțin, iar faza de înflorire devine decisivă, disponibilitatea apei va determina dacă acest potențial se menține până la vară.

Producătorii-cheie în UE

Producția de rapiță în UE este concentrată în principal în patru țări: Franța, Germania, Polonia și România, care generează peste 70% din totalul producției și influențează decisiv așteptările pieței.

Franța, cel mai mare producător, rămâne reperul principal. Pentru sezonul 2026/27, producția este estimată la circa 4,5 milioane tone (față de 4,6 milioane tone anterior), cu o productivitate de 3,40 t/ha.

Condițiile de vegetație sunt în general favorabile, dar deficitul de precipitații în vest și centru reprezintă riscul major pe termen scurt.

Germania, al doilea producător, anticipează o recoltă de 4,1–4,2 milioane tone, cu un randament de aproximativ 3,68 t/ha.

Totuși, regiunile estice și nordice intră într-o zonă de risc, din cauza lipsei de umiditate pe soluri ușoare, iar absența ploilor în următoarele 1–2 săptămâni amplifică incertitudinea.

Polonia devine principalul punct de incertitudine al sezonului. Estimările variază între 3,5 și 3,9 milioane tone, iar randamentele sunt în scădere (aprox. 3,25–3,5 t/ha).

Cultura a intrat în primăvară cu deficit de apă, accentuat de înghețuri, iar în vest și nord-vest se observă deja stres hidric, fără perspective suficiente de precipitații compensatorii.

România prezintă o situație relativ stabilă, cu o producție estimată la circa 2,2 milioane tone și un randament de 2,9 t/ha.

Cultura are potențial bun, însă înghețurile din perioada înfloririi și deficitul de apă în nord-vest pot reduce producția cu 5–15%, în lipsa ploilor în luna mai.

În restul UE, tabloul este mixt. Europa Centrală se confruntă cu deficit de umiditate și depinde de precipitațiile apropiate.

Bulgaria are suficientă apă, dar crește presiunea bolilor. Nordul Europei arată, în general, bine, însă necesarul de ploi persistă. În Benelux, dezvoltarea rapidă a culturii este însoțită de riscuri fitosanitare mai ridicate.

„Luna mai poate deveni momentul decisiv pentru recolta de rapiță din UE în sezonul 2026/27. Deficitul de umiditate este distribuit neuniform și afectează exact regiunile cele mai sensibile. Dacă precipitațiile nu vor compensa lipsa apei în perioada critică de înflorire și formare a silicvelor, potențialul actual se poate deteriora rapid, iar balanța pieței va deveni mai tensionată. În acest caz, cererea de import în UE va crește, oferind suport suplimentar pentru prețuri”, au concluzionat analiștii.

{kind=link}

Comentarii