Anularea de către Rusia a Acordului privind exportul cereaelor ucrainene a fost evenimentul care a marcat volatilitatea prețurilor cerealelor săptămâna trecută.

Totodată, navele turcești au refuzat să escorteze navele care pleacă din porturile Ucrainei, iar orice navă care va fi încărcată din porturile din regiunea Odesa și Cernomorsk, potrivit declarațiilor autorităților rusești, va fi considerată de Rusia drept potential purtătoare de muniții pentru Ucraina.

Ultima a declarat că orice navă care va veni din regiunea Mării Azovsk și Novorosiisk va fi considerată drept o navă inamică.

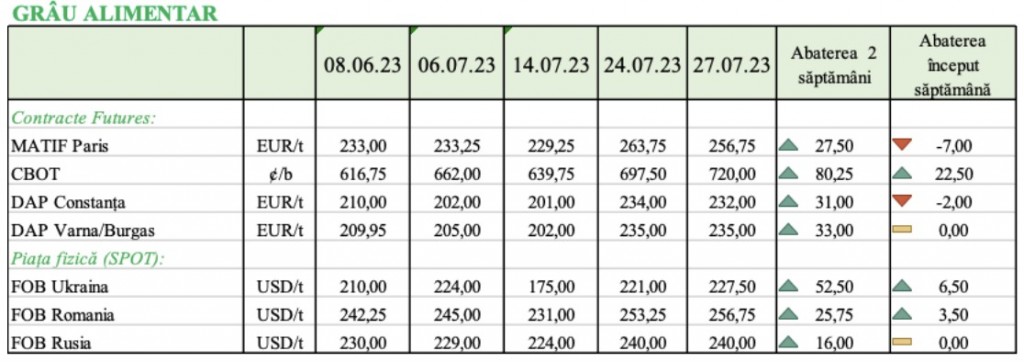

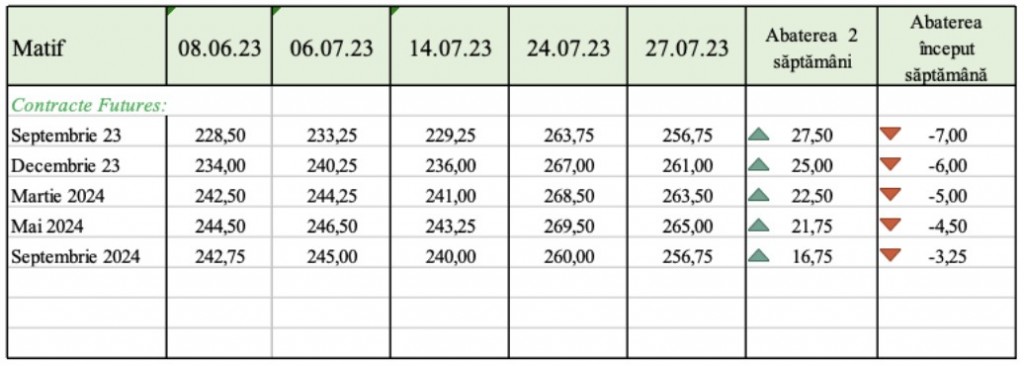

Evoluția pieței grâului

Între timp, tarifele mai mari pentru mărfuri în porturile fluviale dunărene, care au fost împinse de cererea mai puternică, au sporit numărul ofertelor de grâu la granița de vest cu Ucraina.

Pe piața ucraineană continuă să fie livrat grâul de recoltă nouă, fermierii recoltând 3,42 mil. t până la 20 iulie, cu randamentul mediu de 4,12 t/ha, cu mult peste 3,15 t/ha recoltate cu un an mai devreme.

Suprafața recoltată de grâu în Ucraina a crescut de la 619.100 ha săptămâna trecută până la 830.960 ha, dar aceasta a fost încă în scădere comparativ cu 1,21 mil. ha recoltate în aceeași perioadă anul trecut.

Producția de grâu a Ucrainei variază de la o agenție de consultanță la alta de la 18 la 24 mil.t. Pentru contractul pentru grâu de 12,5% al Rusiei, nivelurile tranzacționabile s-au situat la aproximativ 240 USD/t fob Novorossiysk, deoarece confuzia cauzată de cele mai recente evoluții geopolitice a dus la mai puține oferte.

Recolta de grâu din Franța continuă să progreseze în ritm, aproape două treimi fiind finalizate începând cu 17 iulie. Lucrările din câmp sunt, de asemenea, în desfășurare în cea mai nordică și cea mai mare regiune producătoare de grâu a țării, Hauts-de-France, cu 18% din recoltă recoltată.

Actualizarea prognozei Strategie Grains din iulie reduce recoltele din UE și crește necesarul de importuri, în special grâu (6,2 milioane tone) cu mult peste nivelurile „istorice”, în afară de valoarea excepțională din 22/23 de 9 milioane tone.

Modificările aduse au fost cu siguranță semnificative, cu atât mai mult cu cât reducerile de producție se referă și la orz și la porumb.

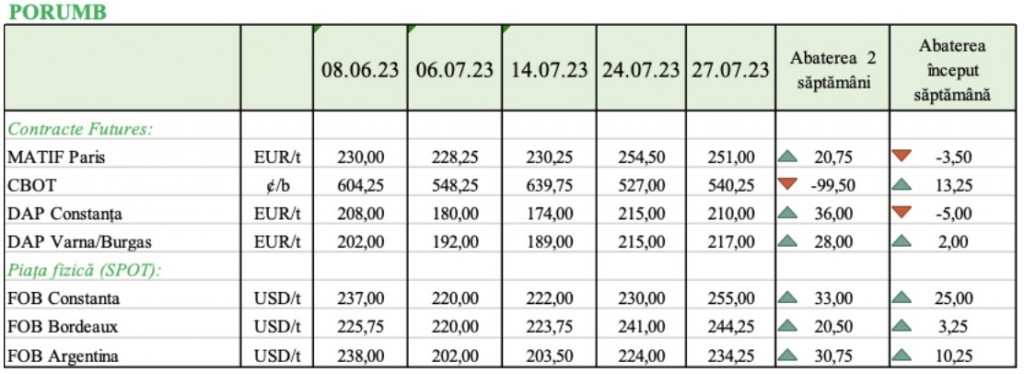

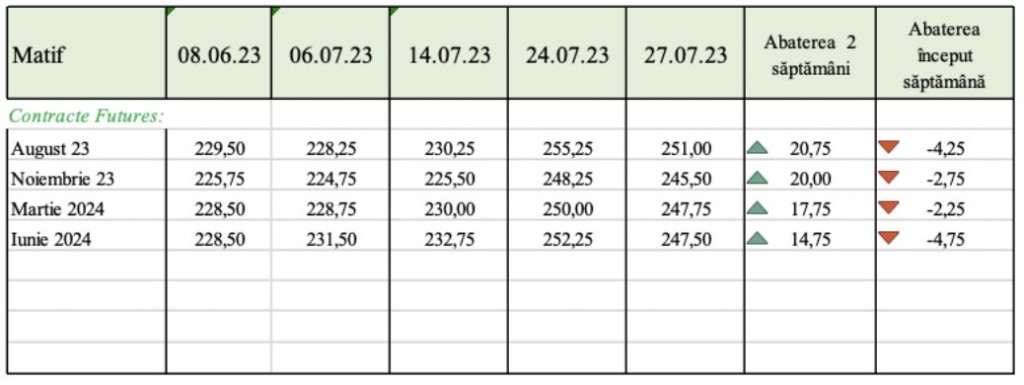

Evoluția pieței porumbului

Participanții pieței sunt în așteptarea recoltei extraordinare a Braziliei. În ciuda recoltei întârziate din țară și a vânzărilor lente de către fermieri, cumpărătorii din China au continuat să înainteze cereri pentru produsul brazilian, prețurile fiind mai competitive decât cele ale alternativei americane.

Procesatorii de cereale din China au adoptat o atitudine de așteptare în ultimele săptămâni, nefiind grăbiți să-și suplinească stocurile, ceea ce a temperat piața porumbului săptămâna trecută.

Comercianții au raportat că stocurile de porumb din porturile din nordul Chinei au scăzut la aproximativ 1,6 milioane de t la mijlocul lunii iulie, cel mai scăzut nivel săptămânal de la începutul anului 2021.

Acest lucru ar putea duce la scăderea intrărilor de porumb în porturile din sudul Chinei, pe fondul fluxurilor comerciale care vin din centurile producătoare de porumb din nord către regiunile consumatoare.

Evoluția pieței orzului

Între timp, recoltarea orzului în Ucraina progresează, însă a rămas în urmă comparativ cu nivelul înregistrat în urmă cu un an, arată ultimele cifre de la Ministerul Agriculturii din Ucraina.

Fermierii au recoltat 2,25 mil. t până la 20 iulie, comparativ cu 2,51 mil. t cu un an mai devreme. Progresul recoltei de orz este în prezent la 40%.

Acestea fiind spuse, perspectivele pentru producția totală rămân pozitive, cu producții medii de 3,9 t/ha sunt (ha), comparativ cu 3,1 t/ha în anul trecut.

Recoltarea orzului de toamnă francez a progresat la 99% până la 17 iulie, potrivit agenției FranceAgriMer. De asemenea, 80% din recolta Franței a fost evaluată de la „bună la excelentă”, în ultimele trei rapoarte.

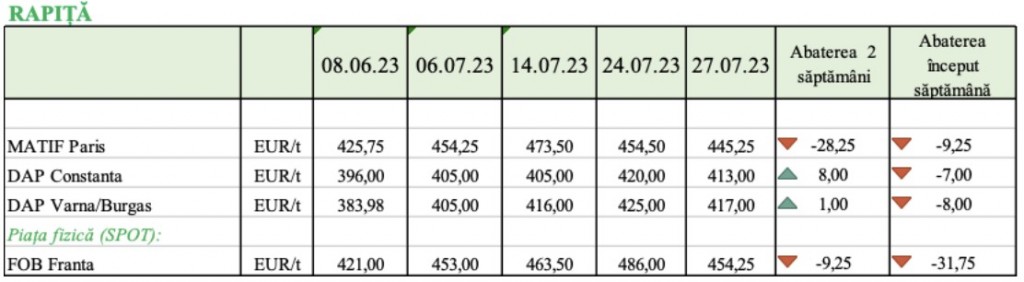

Evoluția pieței rapiței

Fermierii ucraineni au accelerat recoltarea rapiței, suprafețele recoltate până la 20 iulie depășind deja nivelul de anul trecut, în timp ce recoltele au rămas ridicate, arată datele Ministerului Agriculturii din Ucraina.

Fermierii ucraineni au recoltat aproximativ 1,06 milioane de t de rapiță de pe circa 405.400 hectare (ha) în cele șapte zile, până la 20 iulie. Producția totală și suprafețele recoltate constituie 1,39 mil. t și, respectiv, 563.520 ha, în creștere față de 896.430 t față de 400.140 ha cu un an mai devreme, cu recoltarea a 41% din suprafețe până la 20 iulie.

Randamentul mediu a ajuns la 2,47 t/ha, în creștere față de 2,24 t/ha cu un an mai devreme. Prețurile globale mai mari la rapiță i-au încurajat pe unii cumpărători chinezi să caute ulei de rapiță, având în vedere marjele mai mari de import ale acestuia.

Ulterior, importurile de rapiță în China au scăzut de la 686.280 de tone pe lună la 421.471 de tone în iunie. Rusia a rămas cel mai mare exportator de ulei de rapiță către China în iunie, cu o cotă de 55%. Belarus a furnizat aproximativ 22% sau 46.543 t în iunie, comparativ cu 5.662 t în mai, și a înlocuit Germania ca al doilea cel mai mare furnizor de ulei de rapiță al Chinei.

Evoluția cotațiilor în ultima săptămână

Prima zi a acestei săptămâni a început alarmant pentru piața cerealelor. Au fost raportate explozii în porturile Izmail și Reni, pe Dunăre, chiar la granița cu România și Moldova. Cel mai probabil, rușii au decis să vizeze instalațiile portuare pentru a sabota exportul de cereale.

Până acum, portul Reni a fost folosit drept coridor pentru exportul cerealelor ucrainene. Orice expozie în Reni poate afecta orașul Galați-centru industrial important din România.

Dacă până acum situația era relativ calmă și cerealele sub presiunea noii recolte erau slab prețuite, acum aceste perturbări au provocat inițial creșterea cotațiilor la cereale pe bursa Euronext, dar și pe piețele fizice din regiune Bazinului Mării Negre.

Operațiunile portuare de la Reni au fost restricționate, potrivit participanților pieței, în timp ce operațiunile din alte porturi dunărene sunt de așteptat să continue într-un ritm mai lent decât înainte.

Porturile fluviale de pe Dunăre au devenit principala rută ucraineană de export după închiderea coridorului de cereale al Mării Negre în urmă cu o săptămână, iar incertitudinea crescută din cauza activității militare intensificate ar putea produce perturbări semnificative ale exporturilor agricole ale țării.

Porturile fluviale dunărene din Ucraina, Reni, Izmail, Dunaisk, care au asigurat 27%, sau 18,52 milioane de t, din totalul exporturilor agricole ale Ucrainei în anul de comercializare 2022-23 (iulie-iunie), au devenit principala și singura rută de export agricol nerestricționat din Ucraina după ce Rusia a reziliat acordul pe 17 iulie.

În medie, 1,7 milioane t/lună au fost exportate prin aceste porturi în ultimile 6 luni, cu un maxim istoric atins în mai- de 2,22 mil. t sau 50% din totalul exporturilor Ucrainei.

Preocupările tot mai mari cu privire la o posibilă reducere a transporturilor agricole ale Ucrainei prin porturile fluviale au dus luni la creșteri abrupte ale prețurilor la cereale pe piețele globale.

Acest lucru a susținut, de asemenea, prețurile la cerealele de origine ucraineană pe baza DAP Constanța, în timp ce prețurile locale din porturile dunărene s-au deplasat în scădere, din cauza comercianților care și-au schimbat planurile pe fondul incertitudinilor în creștere cu privire la exporturile viitoare.

Spre mijlocul săptămânii, prețurile au urmat o traiectorie descendentă.

Prețul grâului a luat avânt luni 24 iulie pe Euronext, atingând prețul de 263,75 euro/t pentru contractele cu vânzare în septembrie, dar joi s-a diminuat până la 256,75 euro/t.

Creșterea, însă, este oricum de 27,50 euro/t comparativ cu acum 2 săptămâni, chiar și cu luarea în considerare a scăderii de 7,00 euro/t în raport cu saltul cotațiilor din ziua de luni, 24 iulie. Vânzătorii și investitorii fac ca prețurile să scadă, în ciuda riscurilor continue în Marea Neagră.

Porumbul a urcat și el în preț la atingând luni nivelul de 254,5 euro/t pentru contractul din august, însă astăzi, 27 iulie a scăzut cu 3,50 euro/t, până la 251 euro/t.

Prețul rămâne oricum mai înalt în raport cu situația înregistrată acum 2 săptămâni în urmă – 20,75 euro/t. Deoarece porumbul din SUA și UE încă se află într-un stadiu definitoriu de creștere, vremea nefavorabilă ar putea aduce un sprijin piețelor porumbului.

Cotațiile porumbului sunt determinate acum în mare parte de preocupările legate de aprovizionarea din Marea Neagră.

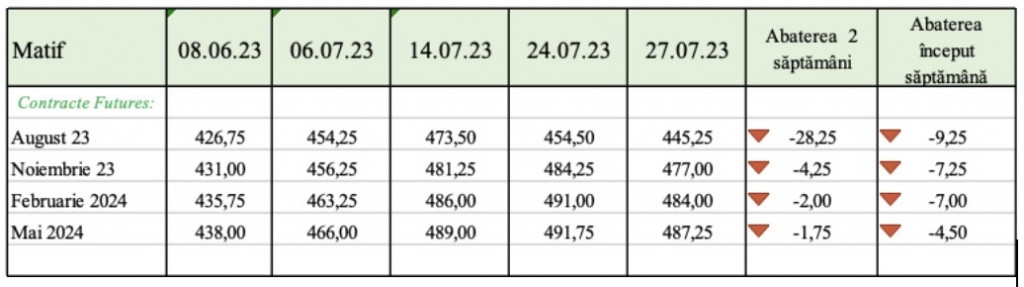

Rapița înregistrează o volatilitate foarte mare. Luni, 24 iulie, la deschiderea zilei bursiere pe Euronext valorile rapiței au urcat la 482 euro/t, ca spre sfârșitul zilei să coboare la 454,50 euro/t.

În ziua de joi, 27 iulie rapița scade și mai mult în preț – la 445,25 euro/t, cu încă 9,25 euro/t mai puțin în raport cu prețul de la închiderea bursei înregistrat luni.

În Europa, prețurile uleiului de rapiță în porturi au scăzut în comparație cu nivelurile de marți, cu oferte cu 13 euro mai mici, la 990 EUR/t FOB Rotterdam pentru livrarea în august/septembrie/octombrie. Valorile de tranzacționare ale rapiței au rămas în scădere, determinate și de recolta bună din Canada.

Pentru fermierii puși în sezonul trecut într-o situație critică de scădere a prețurilor, saltul bursier de moment este o oportunitate bună de a vinde, cu toate că motivul este creat de necazul altora.

Dinamica prețurilor la cereale pe viitor depinde de faptul dacă se vor tempera sau nu evenimentele din regiunea Bazinului Mării Negre. Totuși, finalizarea Acordului cu Cereale nu are un impact major asupra prețurilor, întrucât fermierii ucraineni s-au obișnuit să exporte prin alte căi (terestre, fluviale).

Presiunea logistică asupra portului Constanța este deja resimțită, iar costurile logistice, cel mai probabil, se vor dubla.

{kind=link}

Comentarii