2023 a început cu o resetare în complexul îngrășămintelor cu azot la nivel mondial: scăderea prețurilor amoniacului anhidru, ureei și îngrășămintelor UAN.

Acest declin a fost atribuit în principal lipsei cererii pentru toate produsele, precum și reducerilor suplimentare ale prețurilor gazelor naturale în Europa luna trecută.

Schimbările au loc pe piață după ce prețurile mai mari la îngrășăminte în 2022 au determinat ca acestea să fie mai puțin accesibile pentru fermieri.

Totuși, și în 2023 pe piața mondială a îngrășămintelor rămân valabile diverse provocări. În fruntea listei se află războiul ce continuă în Ucraina, precum și unele preocupări legate de logistica nutrienților.

Potrivit raportului Rabobank din noiembrie 2022, este posibilă o redresare a consumului în unele regiuni în 2023, cu scăderea prețurilor la îngrășăminte și prețurile mărfurilor la niveluri istorice ridicate.

ÎN UE, Comisia Europeană a încurajat statele membre să ofere sprijin financiar direcționat fermierilor și producătorilor de îngrășăminte. În cadrul politicii agricole comune reformate, 450 de milioane EUR se planificau a fi rezervate în 2023 pentru măsuri excepționale de ajutorare a fermierilor afectați de costurile ridicate ale inputurilor. Cu toate acestea, în general, previziunile de la finele 2022 indicau prețuri mai mici.

Odată cu creșterea prețurilor la îngrășăminte plus reglementările UE de mediu, se estimează că consumul de îngrășăminte (N, P și K) va scădea cu aproximativ 2% până la 3% în UE.

La nivel regional, prețul îngrășămintelor este puternic influențat de problemele de evoluția prețului gazului (îngrășămintele cu azot și fosfor), logistică, taxe și situația geopolitică, care influențează mult parcursul prețurilor.

Majoritatea analiștilor se așteaptă că prețurile pentru îngrășămintele cu azot și fosfor fie se vor menține în limitele de acum, fie vor continua trendul de reducere, cu toate că este foarte puțin probabil să ne întoarcem la prețurile din 2020.

Amintim că, la nivel mondial, principalii producători de îngrășăminte cu azot sunt: China (28%), Rusia (10%), India (9%), principalii producători de îngrășăminte cu fosfor sunt China (12%), Maroc (5%), SUA (4%), iar principalii producători de îngrășăminte cu potasiu Canada (31%), Rusia (19%), Belarus (17%), astfel încât fiecare piață are specificul și evoluți ei.

Astfel, dinamica prețurilor la îngrășămintele cu fosfor în 2023 ar putea fi influențată de cotele de export ale Chinei și deciziile ce urmează a fi luată de aceasta (China este unul dintre cei mai mari furnizori de această materie primă).

Ce ține de prețurile îngrășămintelor provenite din Rusia, piața rămâne a fi influențată de modificările în calculul taxei de export, ce pot crește sarcina fiscală asupra producătorilor ruși.

Potențialele noi probleme de logistică din cauza coronavirusului din China sau a sancțiunile ar putea susține prețurile, iar prețul gazelor rămâne determinat în stabilirea prețului îngrășămintelor cu azot.

Totuși, prețurile rămân la un nivel istoric destul de înalt.

Evoluția prețurilor îngrășămintelor cu azot 2015-2022:

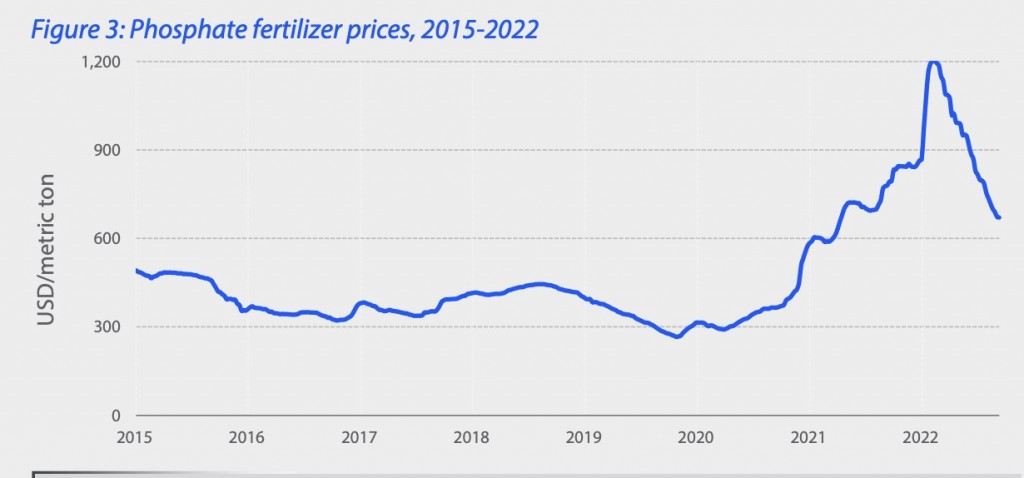

Evoluția prețurilor îngrășămintelor cu fosfor 2015-2022:

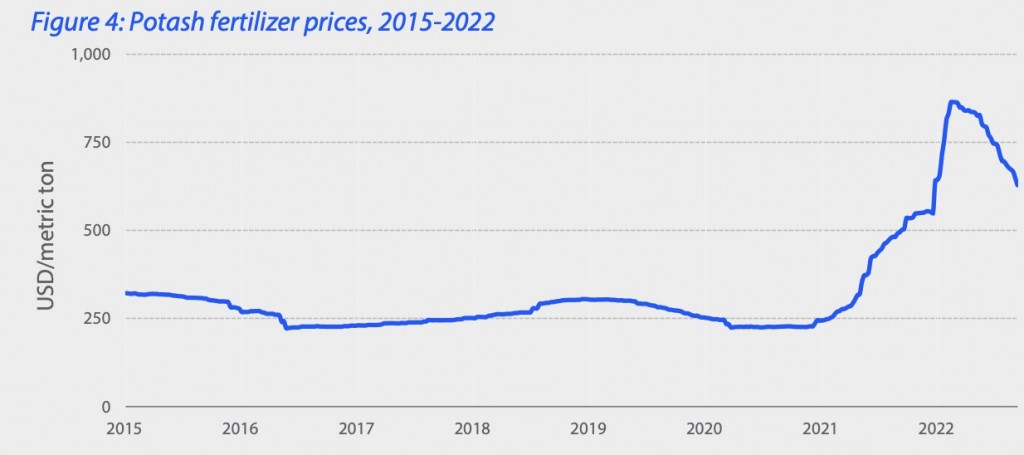

Evoluția prețurilor îngrășămintelor cu potasiu 2015-2022:

În continuare, într-o analiză realizată de către Fertecon, S&P Global Commodity Insights, este reflectată evoluția pieței pentru principalele tipuri de îngrășăminte și prognozele curente.

Cum au evoluat prețurile pentru uree

În SUA, prețurile ureei au scăzut brusc în cursul lunii ianuarie, atingând aproape minimele din ultimii doi ani la New Orleans, Louisiana, (NOLA) de 340 USD-390 USD/t FOB în ultima săptămână a lunii, în scădere față de prima evaluare din 2023, la 416 USD-460 USD/t FOB.

Piețele globale ale îngrășămintelor cu uree au continuat să scadă în general în ianuarie, deoarece cererea slabă a persistat de pe piețele cheie precum India și Brazilia, iar vânzătorii așteptau un nou interes de cumpărare în Europa și SUA.

Absența continuă a unei licitații indiene la vedere a pus presiune asupra comunității comerciale, iar scăderea liberă a prețurilor a continuat pe tot parcursul lunii. Luna s-a încheiat cu activitatea de vânzări redusă în Asia din cauza sărbătorilor Anului Nou chinezesc.

Din partea vânzătorilor, imaginea nu era frumoasă. Toți furnizorii importanți au așteptat mult timp licitația din India, ceea ce a determinat prețurile egiptene la uree să scadă la 430-455 USD/ton FOB luna trecută, sau cu aproximativ 100-120 USD în scădere față de decembrie.

Prețurile ureei din Brazilia au scăzut în mod similar din cauza cererii slabe pentru uree în ianuarie, stabilind luna la 400-420 USD/ton CFR față de 520-550 USD la sfârșitul anului 2022.

Ar fi nevoie de o nouă cerere din Brazilia, împreună cu Europa, pentru a consolida prețurile spre primăvară, care rămân într-un scenariu de scădere a prețurilor.

Respectiv, pentru îngrășămintele cu azot rămâne de monitorizat prețul gazelor în Europa, situația din China, situația pentru livrările de amoniac Yuzhny.

Cum au evoluat prețurile pentru îngrășămintele azotoase (amoniac)

În SUA, piața îngrășămintelor cu amoniac a fost în mare parte liniștită. Au fost raportate anumite prețuri reduse de la ofertele inițiale, de completare, în decembrie, dar în general, scenariul a fost unul de stabilitate înainte de o resetare anticipată a prețului în februarie.

Prețurile fabricii din Oklahoma au fost raportate ca fiind mai mici în ianuarie, la 870 USD-885 USD/t FOB, față de ofertele inițiale de la 890 USD-950 USD în decembrie.

Pe termen scurt, analiștii estimează piața îngrășămintelor cu amoniac în SUA drept slabă, fiind așteptate reduceri suplimentare de preț înainte de aplicarea directă din martie/aprilie.

La nivel internațional, a existat o schimbare a valului pe piața îngrășămintelor cu amoniac în ianuarie, ca urmare a scăderii prețurilor la gaze în Europa.

Costul gazelor naturale în Europa a scăzut la sfârșitul lunii decembrie și în ianuarie, stimulând perspectiva unei creșteri a producției în Europa, sugerând un cost total teoretic de producție de aproximativ 750 USD pe tonă metrică (t) în Europa, mult mai mic decât nivelurile prețurilor de la sfârșitul anului 2022.

La sfârșitul lunii ianuarie, din Golful S.U.A. au apărut estimări suplimentare, iar Yara și Mosaic și-au decontat contractul lunar de aprovizionare la 790 USD/t cost și transport (CFR sau preț de vânzare plus costuri de transport) Tampa pentru februarie. Prețul, în scădere cu 185 USD în ianuarie, este cel mai scăzut nivel văzut la Tampa din octombrie 2021.

Scăderea prețurilor pe piața amoniacului este animată în continuare și de prețul amoniacului din bazinul Mării Negre, evaluat nominal la 770-820 USD/ton FOB în scădere de la maximele de 995 USD în decembrie, și în Marea Baltică, unde prețurile au scăzut de la 872-907 USD/ton FOB la 730 USD. -775 USD.

Perspectivele rămân slabe pentru piața globală a amoniacului, care se așteaptă la noi scăderi definite de prețul gazelor naturale în Europa, care continuă să scadă nivelurile prețurilor la nivel global.

Evoluția prețurilor îngrășămintelor UAN

În SUA, pe măsură ce prețurile ureei au continuat să scadă în ultimele luni, valorile UAN nu au putut să concureze și au pierdut o parte din interesul cumpărătorilor, față de uree pentru deschiderea anului 2023. Acest lucru a pus presiune în scădere asupra pieței UAN, în cursa aprovizionării cu azot pentru fertilizările de primăvară.

Prețurile fabricii din estul Oklahoma au scăzut și cu aproximativ 150 USD/t de la 500-530 USD FOB de la fabrică în decembrie la 350-360 USD luna trecută.

Perspectivele analiștilor cu privire la prețurile UAN din SUA sunt stabile pe termen scurt, în așteptarea evoluțiilor ulterioare pe piețele ureei și amoniacului, care ar putea necesita din nou ajustări suplimentare de preț.

Evoluția prețurilor fosfaților

În SUA, ianuarie a fost o lună de presiune împărțită pe piața fosfaților din SUA, din cauza presiunii exercitate de o proporție mai mare a importurilor de MAP (fosfat de monoamoniu) față de DAP (fosfat de diamoniu) din ultimele luni, precum și apariției unor activități de aplicare timpurie în Câmpiile de Sud, care este în primul rând o piață a DAP.

Cu toate acestea, cererea pentru îngrășămintele cu fosfor a fost în general lentă, tipică pentru perioada de iarnă de la începutul anului, între ferestrele de aplicare toamnă/iarnă și primăvară.

Prețurile îngrășămintelor cu fosfor în SUA sunt considerate stabile pe termen scurt, echilibrul evolutiv al cererii și ofertei urmând să se contureze în următoarele câteva săptămâni.

La nivel internațional, piața îngrășămintelor cu fosfor a fost liniștită în ianuarie, deoarece Asia și America Latină erau în afara sezonului, dar și pentru că mulți cumpărători au continuat să-și amâne deciziile de cumpărare, sperând să obțină prețuri mai mici.

Această teorie a fost justificată în cele mai multe cazuri, valorile de referință în Rusia, Africa de Nord, China și Europa scăzând toate pe parcursul lunii ianuarie.

După câteva săptămâni de creștere a prețurilor pentru a contracara tendința generală, piața braziliană MAP a deschis anul 2023 cu un impuls ascendent, încheiat în decembrie la 640-660 USD/ton CFR, dar urcând la 650-660 USD în ianuarie.

Mai tipic a fost scenariul observat în India, care în ianuarie indică faptul că prețurile DAP au încheiat luna la 658-660 USD/ton CFR, în scădere de la 720-730 USD la sfârșitul anului 2022.

S-au raportat puține tranzacții pe piețele europene, dar speranțele furnizorilor se bazează pe cererea puternică de ultim moment pentru a crește prețurile.

Perspectivele pentru Europa au fost afectate de îngrijorările legate de datorii și de fluctuațiile cursului de schimb, dar producătorii nord-africani și baltici s-au încurajat în contextul valorii dolarului american.

Diviziunea care rezultă între piețele de pe ambele părți ale Atlanticului lasă perspectivele analiștilor pe termen scurt ale prețurilor volatile în vest, dar mai slabe în est.

Evoluția prețurilor îngrășămintelor cu potasiu

Prețurile pentru îngrășămintele cu potasiu în SUA sunt considerate mai slabe până la stabile pe termen scurt, cu puține evoluții comerciale noi de spus în ianuarie.

Nivelurile ofertei la terminalele fluviale au continuat să scadă după vânzările producătorilor, deoarece oferta a afectat prețurile. Majoritatea punctelor de vânzare majore din SUA au scăzut prețurile la 460-485 USD/t FOB de la 540-560 USD/t FOB în decembrie.

Preocupările legate de aprovizionare cu războiul din Ucraina și accesibilitatea prețului îngrășămintelor au împins cererea de potasiu în scădere în 2022, iar această tendință descendentă este de așteptat să rămână în vigoare în 2023.

{kind=link}

Comentarii