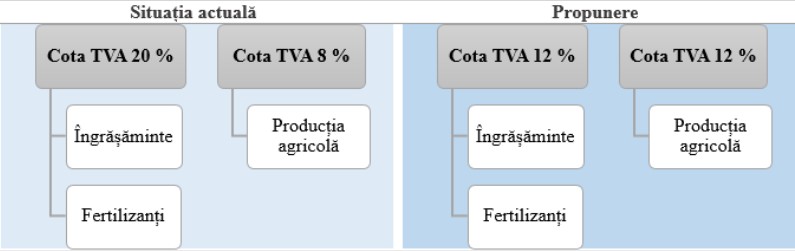

O măsură propusă este aplicarea unei cote reduse a TVA-ului de 12% pentru îngrășăminte și fertilizanți, concomitent cu aplicarea aceleiași cote de TVA pentru producția agricolă primară, asigurând o uniformizare a cotei TVA pe lanțul valoric.

La moment, în contextul în care există diferențe de cote a TVA-ului pentru input-urile și output-urile în agricultură, și anume cote de TVA de 20% și 8%, s-au generat acumulări în cont a sumei de TVA la producătorii agricoli de aproximativ 1,8 miliarde de lei.

Acest fapt implică limitarea sectorului agricol în utilizarea resurselor financiare respective, fapt ce a dezavantajat producția locală comparativ cu producția importată.

Un exemplu aleatoriu care reflectă situația actuală ce vizează producția agricolă livrată este reprezentată în figura ce urmează.

TABEL 1: Model convențional al efectului de aplicare a cotelor TVA în agricultură în prezent

Astfel, un obiectiv de bază al opțiunilor analizate constă în micșorarea treptată a sumelor de TVA acumulate în cont, prin transformarea acestora în mijloace financiare aflate la dispoziția producătorilor agricoli.

TABEL 2: Situația actuală și propunerea privind cotele TVA în agricultură

De fapt, o ulterioară implementare a măsurii reflectate ar însemna că acumulările în cont a sumelor TVA formate din anul 2010 vor fi transformate în avantaje pe termen scurt și mediu pentru producătorii agricoli.

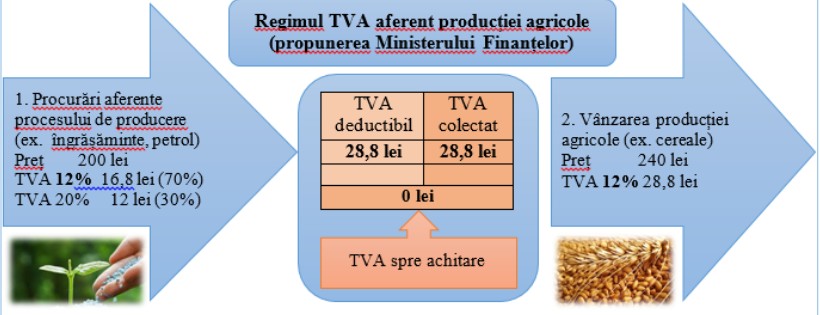

TABEL 3: Model convențional al efectului propunerii de modificare a cotelor TVA în agricultură

Potrivit monitorul.fisc.md, implementarea măsurii respective va determina și creșterea mărimii pasibile restituirii TVA la exportul producției agricole, de la 8% la 12% din valoarea exporturilor.

Facilitățile fiscale

O măsură propusă ce vizează facilitățile fiscale este anularea scutirii de TVA a materiei prime, materialelor, articolelor de completare şi accesoriilor necesare procesului propriu de producţie, importate de către organizaţiile şi întreprinderile societăţilor nevăzătorilor, societăţilor surzilor şi societăţilor invalizilor, care are drept scop eliminarea abuzurilor și schemelor depistate în procesul implementării scutirii date, ce urmăreau prejudicierea veniturilor bugetare.

S-a constatat că scutirea existentă prezintă deficiențe (mărimea suportului bugetar nu este corelat cu numărul salariaților cu dizabilități, beneficiază doar o listă de întreprinderi, posibilități de abuzuri și optimizări), fiind considerat oportun alegerea metodei de subvenționare direct din partea statului, situație care presupune o serie de avantaje (mărimea suportului bugetar este în funcție de numărul salariaților cu dizabilități, beneficiari sunt toate întreprinderile care angajează persoane cu dizabilități, oferă control eficient de utilizare a banilor publici).

Continuarea Programului de rambursare a TVA-ului pentru producătorii agricoli afectați de calamitățile naturale

Se propune continuarea Programului de rambursare a TVA-ului până la 30 septembrie 2021 pentru producătorii agricoli afectați de calamitățile naturale, în limita impozitelor salariale achitate.

În anul curent, agricultura este unul din domeniile economiei naționale care suportă atât consecințele calamităților naturale abătute asupra sectorului, precum și resimte efectele cauzate de situația epidemiologică existentă la nivel național.

În acest sens, implementarea și, respectiv, continuarea, unor măsuri de susținere a agenților economici din agricultură este iminent necesară în această perioadă de impas.

{kind=link}

Comentarii