Cele mai importante modificări ale legislației fiscale și vamale care se regăsesc în Legea nr.257/2020 cu privire la modificarea unor acte normative (în continuare – Legea nr.257/2020) au fost publicate în Monitorul Oficial.

Impozitul pe venit

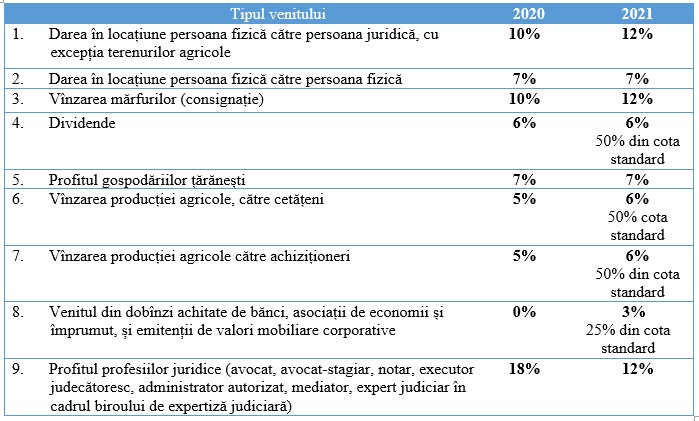

Uniformizarea cotelor de impozitare a veniturilor pentru anul 2021, după cum urmează:

Extinderea dreptului la deducere în scopuri fiscale a cheltuielilor achitate de contribuabili sub formă de taxe de aderare și cotizații (art.24 alin.15 din CF)

Noile prevederi asigură aplicarea unui regim fiscal echitabil pentru toate fundațiile și asociațiile de reprezentare a activității de întreprinzător, prin acordarea dreptului la deducere în scopuri fiscale a taxelor de aderare și cotizații achitate acestora în mărime de 0,15% din fondul de retribuire a muncii.

Este de menționat că până la ajustarea prevederilor respective deducerea cheltuielilor achitate sub formă de taxe și cotizații de aderare se permiteau doar patronatelor.

Modificări de vizează regimul fiscal al achiziționerilor

Se propune ca în cazul în care venitul din vânzarea produselor din fitotehnie și/sau horticultură și/sau a obiectelor regnului vegetal către agentul economic depășește suma de 1,2 milioane lei pe parcursul anului calendaristic, achiziționerii vor fi obligați să prezinte declarația cu privire la impozitul pe venit și pentru suma care depășește plafonul de 1,2 milioane lei să achite impozitul pe venit în mărime de 12%, fără a lua în calcul suma impozitului pe venit reținut la sursa de plată.

Neimpozitarea în cazul regimul IVAO cu impozitul pe venit la cota de 4% a veniturilor din granturi neimpozabile în conformitate cu art.20 lit.z2 și z12 (art.542 alin.(3) din CF).

Lista veniturilor neimpozabile în cazul regimului fiscal de 4% din veniturile întreprinderilor mici și mijlocii a fost suplinită cu:

- mijloacele financiare obţinute sub formă de grant prin intermediul programelor aprobate de Guvern;

- veniturile persoanelor juridice obţinute în urma valorificării surselor financiare externe în cadrul granturilor internaționale ce ţin de dezvoltarea învățământului şi cercetării.

Taxa pe valoare adăugată (TVA) 2021

Regimul TVA pentru sectorul HORECA (art.96 litera b) la liniuțele a opta și a noua din CF):

Legea nr.257/2020 prevede reducerea cotei TVA de la 15% la 12% pentru sectorul HORECA. Respectiv, urmează a fi aplicată cota redusă a TVA de 12% la serviciile de cazare, precum și pentru produsele alimentare și/sau băuturi, cu excepția băuturilor alcoolice, realizate în cadrul activităţilor care se atribuie la secţiunea I a Clasificatorului activităţilor din economia Moldovei.

Măsura menționată are drept scop asigurarea susținerii întreprinderilor din sectorul respectiv, care este afectat de consecințele crizei pandemice.

Permiterea la deducere a sumei TVA aferentă mărfurilor procurate care, în procesul activităţii de întreprinzător, au fost distruse ca urmare a calamităților naturale (art.102 alin.(81) din CF).

Legea nr.257/2020 include modificări prin care se propune ca suma TVA, achitată sau care urmează a fi achitată, pe mărfurile procurate care, în procesul activităţii de întreprinzător, au fost distruse ca urmare a calamităților naturale să se permită la deducere în condițiile în care aceste situații sunt confirmate.

Eliminarea scutirii de TVA cu drept de deducere, a accizei, a scutirii de taxa vamală și taxa pentru efectuarea procedurilor vamale pentru importul şi/sau livrarea pe teritoriul ţării a mărfurilor, serviciilor destinate proiectelor de asistenţă investiţională, finanţate din contul împrumuturilor (art.104 lit.c1), art.124 alin.(3) lit.b) din CF, art. 28 lit.n) din Legea 1380/1997.

Măsura prevede anularea facilităților fiscale și vamale la importul şi/sau livrarea pe teritoriul ţării a mărfurilor, serviciilor destinate proiectelor de asistenţă investiţională, finanţate din contul împrumuturilor sau acordate cu garanție de stat, din contul împrumuturilor acordate de organismele financiare internaţionale (inclusiv din cota-parte a Guvernului). Facilitățile fiscale și vamale se vor aplica la importul şi/sau livrarea pe teritoriul ţării a mărfurilor, serviciilor destinate proiectelor de asistenţă investiţională și tehnică finanțate din granturi.

Important: Proiectele de asistenţă investiţională finanţate din contul împrumuturilor acordate Guvernului sau acordate cu garanţie de stat, din contul împrumuturilor acordate de organismele financiare internaţionale (inclusiv din cota-parte a Guvernului) care, la data de 1 ianuarie 2021, se află în stadiu de derulare vor beneficia în continuare de facilitățile fiscale și vamale aplicate, potrivit cadrului legislativ la data de 31 decembrie 2020.

Concretizări aferente eliberării facturii fiscale pentru vînzarea cu amănuntul şi prestările de servicii în locurile special amenajate şi în cadrul comerţului electronic (art.117 alin.(3) din CF).

Completarea propusă are drept scop eficientizarea și crearea condițiilor certe pentru mediul de afaceri prin expunerea expresă a faptului că pentru vînzarea cu amănuntul şi prestările de servicii în locurile special amenajate şi în cadrul comerţului electronic, eliberarea facturii fiscale nu este obligatorie, cu excepţia cazurilor cînd este solicitată de cumpărător în termen de până la ultima zi a lunii în care este realizată livrarea, cu respectarea condițiilor expuse în articolul respectiv.

Accizele

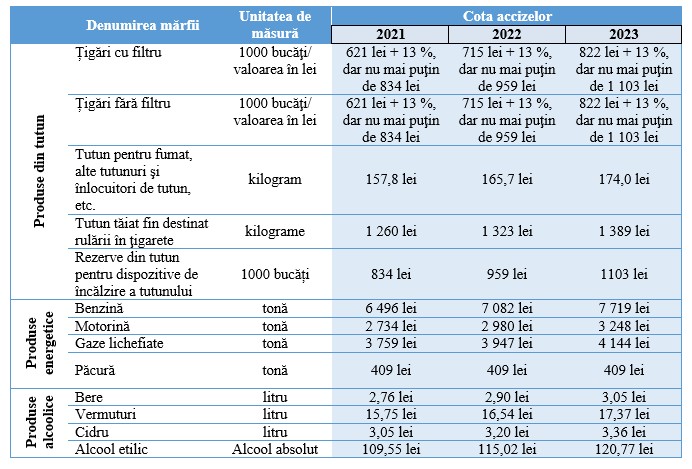

Una din măsurile incluse în Legea nr.257/2020 este continuarea practicii de stabilire a cotelor accizelor pe o perioadă de 3 ani, ceea ce asigură previzibilitate pentru mediul de afaceri dar și pentru încasările bugetare, respectiv prognoza cheltuielilor bugetare.

Excluderea prohibițiilor la importul mijloacelor de transport concomitent cu stabilirea accizelor pentru tractoare și autovehicule pentru transportul persoanelor și mărfurilor.

Modificările respective pot fi numite de-a drept actualități pentru Republica Moldova în contextul în care începând cu 1 ianuarie 2021, nu vor mai fi aplicate măsuri restrictive la importul mijloacelor de transport, acestea fiind permise pentru import fără a ține cont de termenul de exploatare a acestora.

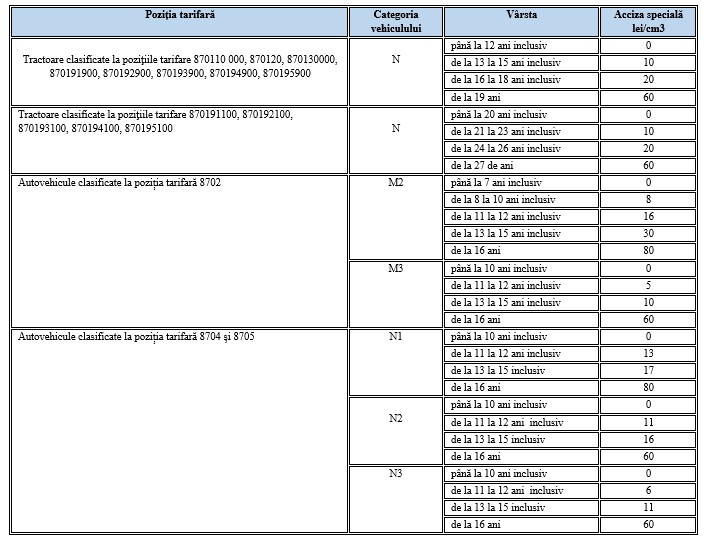

Cotele de impozitare și tipul mijloacelor de transport care începând cu perioada anului 2021 vor fi importate cu acciz, sunt prevăzute mai jos:

Cota accizului pentru tractoare, camioane, autobuze

{kind=link}

Comentarii